, utile netto di 1,6 mln (1H24: 2,2 mln)")

")

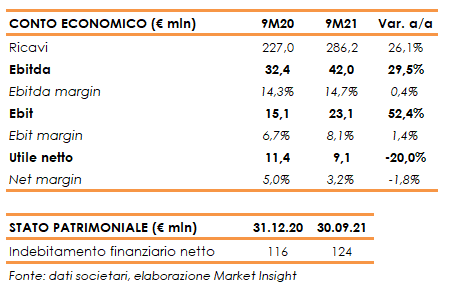

Sit ha chiuso i primi nove mesi del 2021 con ricavi in crescita del 26,1% a 286,2 milioni, grazie anche al contributo della portoghese Janz (acquista alla fine del 2020) per 16,1 milioni.

La Divisione Heating ha segnato un +26,7% a 220,9 milioni (+28,2% a parità di cambi), sostenuta dalla crescita in tutte le aree geografiche. In particolare, le vendite in Italia hanno registrato un +38,2% a 43 milioni, in Europa (esclusa l’Italia) un +23,4% a 105 milioni, in America un +28,7% a 51 milioni (+36,3% a cambi costanti) e in Asia/Pacifico un +18,5% a 22 milioni.

La Divisione Metering ha registrato un +22,6% a 62 milioni, includendo il contributo di Janz per 15,3 milioni. Per quanto attiene allo Smart Gas Metering, le vendite sono diminuite del 7,6% a 46,7 milioni, mentre nel Water Metering, il nuovo settore di attività del gruppo a seguito dell’acquisizione della società portoghese Janz, le vendite conseguite nei primi nove mesi 2021 sono pari a 15,3 milioni.

A livello operativo, l’Ebitda è aumentato del 29,5% a 42 milioni con una marginalità al 14,7% (+40 punti base), frutto dell’incremento l’incremento dei volumi e dell’andamento netto dei prezzi che hanno consentito di trasferire al mercato di vendita l’incremento dei costi di materie prime e dei componenti.

L’Ebit ha registrato un +52,4% a 23,1 milioni, con un’incidenza sui ricavi salita all’8,1% (+140 punti base).

L’utile netto è diminuito del 20% a 9,1 milioni. Tale risultato risente dell’incremento degli oneri finanziari netti che nel periodo sono stati pari a 11,5 milioni, comprensivi degli oneri non ricorrenti dovuti all’incremento di valore dei Warrant SIT in circolazione (pari a 7,6 milioni), dello storno del residuo amortized cost per 0,4 milioni e degli oneri relativi all’estinzione anticipata delle operazioni di copertura tasso per 0,6 milioni, dovuti al rifinanziamento del debito bancario avvenuto in agosto 2021.

Al netto delle operazioni non ricorrenti citate, l’utile netto adjusted è cresciuto del 34% a 15,8 milioni dagli 11,8 milioni dei primi nove mesi 2020.

Dal lato patrimoniale, l’indebitamento finanziario netto è aumentato a 124 milioni dai 116 milioni al 31 dicembre 2020.

Per quanto riguarda l’evoluzione della gestione, nonostante il perdurare dell’incertezza legata alla catena di fornitura e della volatilità dei costi dei componenti, la Società conferma per l’esercizio 2021 le previsioni pubblicate in occasione dell’approvazione dei risultati semestrali.

In particolare, le vendite sono previste in crescita anno su anno tra il 15% e il 20%, mentre l’Ebitda è atteso in aumento in valore assoluto con margine previsto sostanzialmente in linea rispetto all’anno precedente tenendo in considerazione l’impatto nel secondo semestre dell’aumento delle materie prime e dell’effetto annuale dei costi di sviluppo e di struttura a sostegno della crescita.

La posizione finanziaria netta di gruppo è attesa in netto miglioramento rispetto al 30 giugno 2021 (pari a 121 milioni) considerando l’impatto dell’acquisizione NGA in Messico, gli investimenti nello start up del plant in Tunisia e l’avanzamento nella costruzione dei nuovi laboratori di R&S.