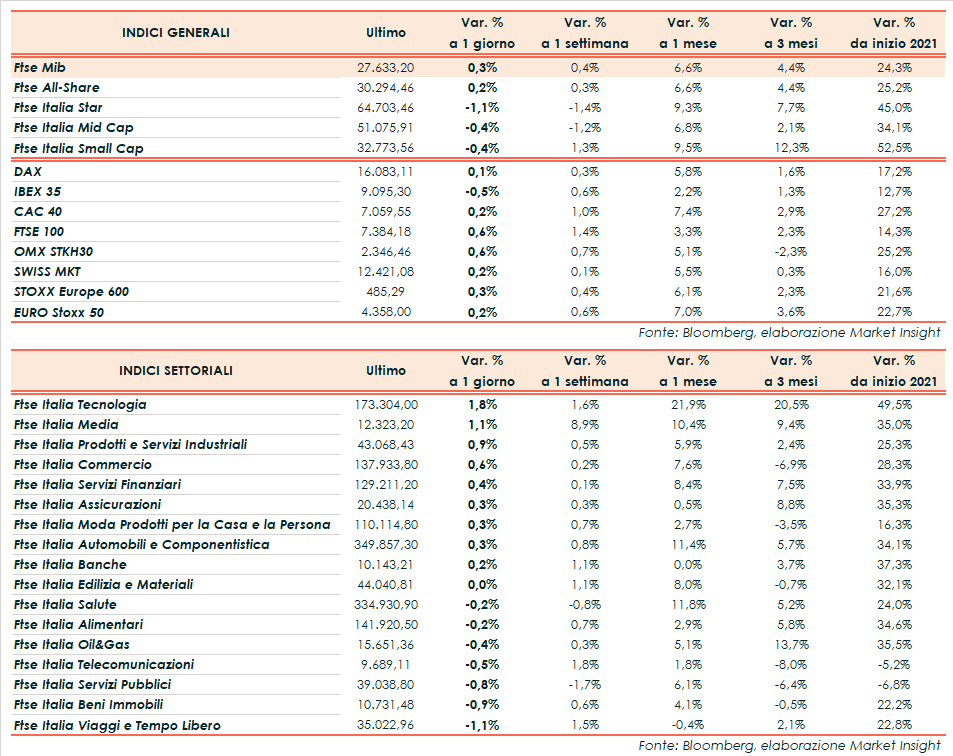

Chiusura perlopiù positiva per le borse europee, con il Ftse Mib in rialzo dello 0,3% a 27.633 punti. Positivi anche il Ftse 100 di Londra (+0,6%), il Cac 40 di Parigi (+0,2%) e il Dax di Francoforte (+0,1%), debole l’Ibex 35 di Madrid (-0,5%).

A Wall Street, proseguono contrastati Dow Jones (-0,1%), S&P500 (+0,3%) e Nasdaq (+0,8%), all’indomani del report sui prezzi al consumo di ottobre che ha evidenziato un’accelerazione al ritmo più rapido da oltre trent’anni, alimentando i dubbi sulla natura transitoria dell’inflazione.

Si fa largo l’ipotesi che la Fed possa alzare i tassi di interesse subito dopo la conclusione del programma di acquisti mensili di bond, mentre Robert Holzmann, membro del consiglio direttivo della Bce, ha affermato che dal prossimo settembre potrebbe terminare il programma APP da 20 miliardi di euro al mese.

Intanto l’Eurotower, nel bollettino economico, indica che il rialzo dell’inflazione durerà più a lungo del previsto ma si attenuerà nel 2022. Al momento i rischi per le prospettive economiche rimangono sostanzialmente bilanciati, ma l’istituto è pronto a adeguare tutti gli strumenti a disposizione. Nessun segnale di normalizzazione, invece, nei problemi alle forniture.

In mattinata sono state pubblicate anche le proiezioni economiche aggiornate della Commissione UE, che ha alzato le stime sul Pil 2021 dell’Italia dal 5% al 6,2%, mentre nel 2022 e nel 2023 è prevista una crescita rispettivamente del 4,3% (rivista da +4,2%) e del 2,3%. Per l’eurozona, le nuove proiezioni prevedono un +5% nel 2021, +4,3% nel 2022 e +2,4% nel 2023, mentre l’inflazione è attesa al 2,4% nel 2021, 2,2% nel 2022 e 1,4% nel 2023.

In Cina, si attenuano le preoccupazioni per il real estate, in scia al mancato default di Evergrande, che ha pagato in extremis gli interessi su due bond in dollari in scadenza ieri, e ai segnali di miglioramento delle condizioni di accesso al credito per i costruttori immobiliari.

Sul Forex l’euro/dollaro scivola a 1,146 mentre il cambio tra biglietto verde e yen oscilla intorno a quota 114, con la valuta americana in prossimità dei massimi da un anno.

Tra le materie prime avanzano leggermente le quotazioni del greggio, con il Brent (+0,3%) a 82,7 dollari e il Wti (+0,1%) a 81,6 dollari.

Sull’obbligazionario, lo spread Btp-Bund si attesta a 119 punti base, con il rendimento del decennale italiano allo 0,96%. Da segnalare la chiusura del mercato dei bond statunitense per la festività del Veterans Day.

Tornando a Piazza Affari, fra le big cap arretra soprattutto Interpump (-8%) dopo i conti. Sottotono anche Poste Italiane (-1,6%) dopo i risultati, debole Hera (-1,3%). Positive Cnh (+4,4%) dopo la pubblicazione del prospetto informativo per l’Ipo di Iveco, Nexi (+4,3%) dopo la trimestrale e Stm (+1,9%).

Anche Prysmian (+0,3%), Generali (+0,7%), Diasorin (+0,9%), Azimut (+0,9%), e A2A (+0,05%) hanno diffuso i risultati, prima di Atlantia (+0,3%) e Pirelli (+0,4%).