Cucinelli (-5,8%) ancora sotto pressione")

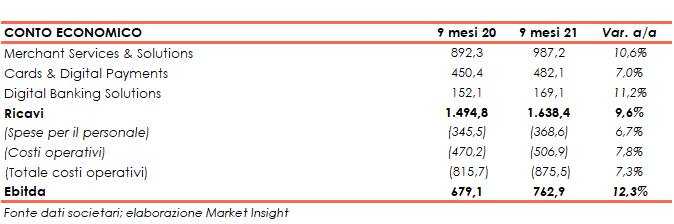

Nexi ha archiviato i primi nove mesi del 2021 con ricavi per 1.638,4 milioni (+9,6% a/a), grazie alla crescita delle varie componenti. L’Ebitda è stato pari a 762,9 milioni (+12,3%). I risultati includono l’effetto del consolidamento di Nets.

I primi nove mesi del 2021 di Nexi hanno mostrato una forte crescita finanziaria e un’evidente ripresa dei volumi a seguito del progressivo allentamento delle restrizioni in tutte le aree geografiche in cui opera.

Continua la ripresa e accelerazione dei volumi in tutte le aree geografiche nel terzo trimestre con una forte performance in Italia, un sostenuto recupero nei Paesi nordici e la DACH region ancora in ripresa trainata dalla forte crescita dei consumi di base.

I ricavi di gruppo sono caratterizzati da una forte diversificazione sia in termini di business che di aree geografiche, con un’esposizione verso i mercati Europei strutturalmente attraenti e in forte crescita.

Si segnala che il conto economico tiene conto degli effetti del consolidamento di Nets.

I ricavi sono stati pari a 1.638,4 milioni (+9,6% a/a). Nel solo terzo trimestre 2021, i ricavi si sono fissati a 598,9 milioni (+10,1%).

I ricavi sono stati pari a 1.638,4 milioni (+9,6% a/a). Nel solo terzo trimestre 2021, i ricavi si sono fissati a 598,9 milioni (+10,1%).

A livello di segmenti di mercato in cui opera il gruppo, nei primi nove mesi del 2021 sono stati registrati i seguenti risultati:

- l’area Merchant Services & Solutions (60% dei ricavi) ha registrato ricavi pari a 987,2 milioni (+10,6%), con le transazioni che hanno mostrato, sia in termini di volume che di numeri, una crescita a doppia cifra rispetto allo scorso anno. Il valore delle transazioni è cresciuto grazie all’Italia che con +15% a/a ha più che compensato la più lenta crescita nelle altre geografie a seguito dell’allentamento delle restrizioni. La performance dell’e-commerce ha registrato una forte crescita dei ricavi (+32%). In riferimento al solo terzo trimestre, l’area ha riportato ricavi per 375,4 milioni (+12,2%);

- l’area Cards & Digital Payments (29% dei ricavi) ha realizzato ricavi pari a 482,1 milioni (+7%), con le transazioni che hanno mostrato, sia in termini di volume che di numeri, una crescita a doppia cifra rispetto allo scorso anno. L’Italia ha mostrato una crescita a doppia cifra grazie al contributo positivo della base installata e dei volumi, nonostante la riduzione dei turisti italiani all’estero. L’andamento nelle altre geografie ha invece risentito delle parziali restrizioni ancora in vigore e della rinegoziazione di un contratto. In riferimento al terzo trimestre, l’area ha registrato ricavi per 169,3 milioni (+7%);

- l’area Digital Banking Solutions (10% dei ricavi) ha realizzato ricavi pari a 169,1 milioni (+11,2%), principalmente riconducibile ad alcune iniziative di business come, ad esempio, l’Open Banking o i servizi di digitization nei Paesi nordici. In riferimento al terzo trimestre, l’area ha riportato ricavi per 54,2 milioni (+5,4%).

I costi operativi sono ammontati a 875,5 milioni (+7,3%), risentendo dell’aumento dei volumi di transazione e del piano di contenimento dei costi straordinari posto in essere nel 2020. Le dinamiche dei costi del personale sono per lo più legate all’accantonamento per la retribuzione variabile e agli investimenti sul personale nelle aree ad alta crescita. I costi operativi sono aumentati principalmente a causa dei maggiori volumi di transazione. Nel solo terzo trimestre, la voce è ammontata a 282,2 milioni (+5,4%).

L’Ebitda, pertanto, si è fissato a 762,9 milioni (+12,3%). Nel solo terzo trimestre, la voce è ammontata a 316,7 milioni (+14,6%).

Dal lato patrimoniale, al 30 settembre 2021 la posizione finanziaria netta gestionale ammonta a 4.142 milioni (2.133 milioni a fine 2020) e la posizione finanziaria netta/Ebitda è pari a 3,9x (3,5x al 31 dicembre 2020), in aumento a seguito del closing dell’operazione con Nets. La leva finanziaria pro-forma, che invece include SIA, è pari a 3,6x, mentre quella inclusiva di SIA e delle sinergie run-rate si attesta a 3,0x, in linea con il piano.

Nexi conferma l’ambition consolidata per il 2021 e, in assenza di nuove importanti restrizioni nelle aree geografiche in cui opera, prevede:

- una crescita dei ricavi pari a circa il 10% a/a nel 2021;

- una crescita dell’Ebitda tra l’11% e il 13% a/a nel 2021;

- un Ebitda margin in crescita di 1 p.p. a/a e di 3 p.p. rispetto al 2019;

- un ratio capex/ricavi stabile a/a, anticipando l’effetto delle sinergie derivanti dalle operazioni di M&A precedentemente annunciate;

- una forte generazione di cassa organica con un continuo de-leverage nel medio termine.