con le banche")

Il Cda di Atlantia ha esaminato e approvato l’informativa finanziaria al 30 settembre 2021. Gli highlights del Gruppo sono presentati escludendo il contributo del gruppo Autostrade per l’Italia a seguito della sottoscrizione dell’accordo per la cessione.

Nel periodo in esame il traffico autostradale ha fatto segnare una crescita su base annua del 21%, con un recupero in tutti i Paesi (dato escluso il traffico in Italia), mentre il traffico aeroportuale riporta una riduzione del 5%.

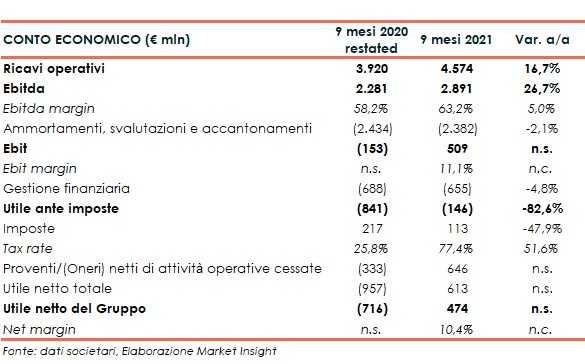

I ricavi operativi sono pari a 4,6 miliardi di euro, in aumento del 17%.

In particolare, i ricavi da pedaggio autostradale (+23% a 3,7 miliardi) recepiscono principalmente la ripresa del traffico delle concessionarie autostradali del gruppo Abertis, oltre al maggior contributo di RCO (Messico) ed ERC (Stati Uniti), consolidate rispettivamente nel corso del primo semestre 2020 e a fine 2020, nonché l’effetto negativo del deprezzamento dei tassi di cambio medi dei primi nove mesi del 2021 rispetto al periodo del 2020 (in particolare del real brasiliano).

I ricavi per servizi aeronautici (-4% a 193 milioni) risentono della contrazione dei volumi di traffico passeggeri di Aeroporti di Roma (-12,4%), parzialmente compensata da Aéroports de la Côte d’Azur (+13,3%).

Gli altri ricavi operativi (-5% a 677 milioni) riflettono il deconsolidamento di ETC ceduta a luglio del 2020 (58 milioni), nonché maggiori ricavi di Telepass (15 milioni), principalmente merchant fee su maggiori volumi di transato estero.

L’Ebitda si attesta a 2,9 miliardi, in crescita del 27%, beneficiando dell’andamento del traffico autostradale. L’Ebit è positivo per 509 milioni (a fronte di un risultato operativo negativo per 153 milioni nel periodo di confronto), dopo ammortamenti, svalutazioni e accantonamenti per 2,4 miliardi (-2,1%).

I proventi netti da attività operative cessate nel periodo 2021 sono pari a 646 milioni (oneri netti per 333 milioni nel 2020) e includono il contributo del gruppo ASPI. La variazione della voce è riconducibile essenzialmente agli accantonamenti straordinari, rilevati nel periodo 2020, connessi all’accordo con il MIMS volto alla chiusura della procedura di grave inadempimento in relazione all’evento Polcevera, nonché alla ripresa del traffico autostradale nel 2021 rispetto al periodo di confronto.

I 9 mesi si chiudono con un utile netto di 613 milioni, rispetto alla perdita netta di 957 milioni del 30 settembre 2020. Il risultato netto di competenza del Gruppo passa da un valore negativo di 716 milioni a uno positivo per 474 milioni.

L’indebitamento finanziario netto al 30 settembre 2021 è pari a 36,16 miliardi, in riduzione di 3,1 miliardi rispetto al 31 dicembre 2020, essenzialmente per l’incasso derivante dalla cessione del 49% in Telepass per 1,1 miliardi, l’emissione da parte di Abertis Infraestructuras Finance di un prestito obbligazionario ibrido, per 750 milioni, e per l’FFO del periodo (2,6 miliardi), al netto degli investimenti del periodo (1.26 miliardi).

La positiva evoluzione del traffico degli ultimi mesi permette alla Società di rivedere le stime per il 2021 ed in particolare prevedere volumi di traffico autostradale al -5% rispetto al 2019 (escludendo il gruppo ASPI, -7% includendo il gruppo ASPI), in netto miglioramento rispetto al -8% comunicato con la pubblicazione dei dati semestrali.

Con riferimento alle stime di traffico del comparto aeroportuale, che nei primi nove mesi ha registrato una performance del 5% inferiore rispetto al 2020 e inferiore del 73% rispetto al 2019, si confermano le attese di un risultato del -70% rispetto al 2019.

Conseguentemente la previsione per l’esercizio 2021, escludendo il contributo del gruppo ASPI, è di ricavi di Gruppo nell’ordine di 6,0 miliardi e di un FFO pari a circa 2,4 miliardi. La precedente stima vedeva ricavi a 5,7 miliardi ed un FFO di circa 2,1 miliardi.