nel 1H25")

nel 1H25")

")

")

Banca Finnat ha chiuso i primi nove mesi del 2021 con un margine di intermediazione pari a 48,6 milioni (in linea con il periodo di confronto), al cui interno le commissioni nette hanno mostrato un’ottima dinamica (+10,2% a 38,5 milioni). Il periodo si è chiuso in utile per 4,3 milioni (+3,4%), beneficiando del significativo calo delle rettifiche su crediti e di una minore imposizione fiscale.

Nei primi nove mesi del 2021 Banca Finnat ha registrato una buona tenuta del margine di intermediazione, al cui interno si è registrata una significativa crescita delle commissioni nette. Il tutto nonostante il contesto reso incerto dalla pandemia da Covid-19.

A livello di bottom line l’utile netto è salito, beneficiando del calo delle rettifiche su crediti e di un minore carico fiscale.

Il margine di intermediazione si è fissato a 48,6 milioni (in linea con il periodo di confronto).

Le commissioni nette sono aumentate a 38,5 milioni (+10,2%), con un’incidenza sul margine d’intermediazione giunta al 79,3% dal 71,7% precedente. L’incremento ha riguardato per 2,3 milioni la banca, per 1,3 milioni la controllata InvestiRE Sgr e per 0,1

milioni le altre società del gruppo.

Il margine di interesse è sceso a 8 milioni (da 12,5 milioni), per il minore contributo derivante dalle operazioni di tesoreria e dal banking book.

I profitti da trading sono saliti a 1,4 milioni (da -0,8 milioni), mentre gli altri ricavi sono calati a 0,6 milioni (da 1,3 milioni).

I costi operativi sono aumentati a 39,7 milioni (+6,9%), al cui interno i costi del personale sono cresciuti a 27,9 milioni (+7,8%), sia per l’effetto di inserimenti di alto profilo nell’organico che per l’accantonamento di costi variabili previsti dal sistema incentivante, e gli altri costi a 11,9 milioni (+4,3%).

Le dinamiche sopra descritte hanno portato a un risultato lordo di gestione pari a 8,8 milioni (da 11,6 milioni) e, dopo rettifiche su crediti significativamente scese a 0,2 milioni (-92,9%), il risultato netto di gestione si è fissato a 8,7 milioni (-7,6%).

Il periodo si è chiuso con un utile netto salito a 4,3 milioni (+3,4%), beneficiando di una minore imposizione fiscale.

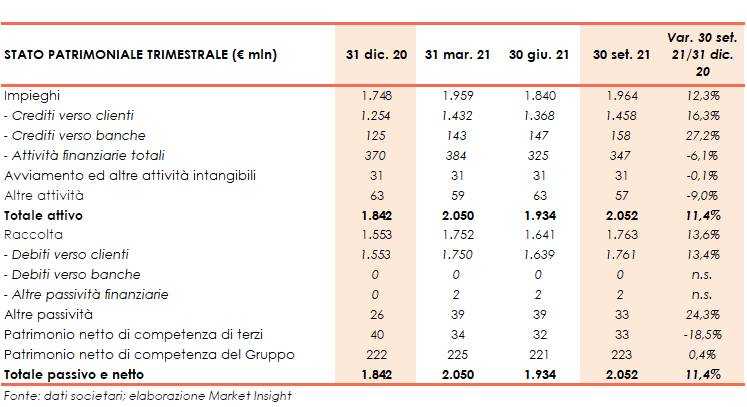

Dal lato patrimoniale, al 30 settembre 2021 gli impieghi salgono a 2 miliardi (+12,3% rispetto a fine 2020), al cui interno i crediti verso la clientela crescono a 1,5 miliardi (+16,3% rispetto al 31 dicembre 2020).

La raccolta aumenta a 1,8 miliardi (+13,6% rispetto a fine 2020), al cui interno quella da clientela sale a 1,8 miliardi (+13,4% rispetto al 31 dicembre 2020).

Sul fronte della solidità patrimoniale, a fine settembre 2021 il CET1 si attesta al 30,2% (34,9% al 31 dicembre 2020). La banca ha esercitato l’opzione per l’adesione alle disposizioni transitorie per la dilazione nel tempo degli impatti derivanti dall’applicazione del nuovo principio contabile sui fondi propri. Senza tale applicazione, il CET1 sarebbe stato pari al 30 per cento.

Al 30 settembre 2021 le masse complessive del gruppo sono pari a 17,3 miliardi (+12% rispetto a fine 2020), al cui interno la raccolta indiretta sale del 28 per cento.