")

")

Forte della recente acquisizione di Enoitalia a luglio per oltre 150 milioni, che le ha consentito di arricchire il portafoglio prodotti con gli “spumanti” e di raddoppiare il giro d’affari, Italian Wine Brands guarda con ottimismo al futuro, dopo aver archiviato il primo semestre del 2021 con ricavi a 99,5 milioni (+8%), Ebitda restated a11,8 milioni (+10,8%) e utile netto restated a 6,5 milioni (+11,5%). La società rimane comunque impegnata a rafforzare la propria presenza nei canali distributivi, ma non distoglie l’attenzione su eventuali acquisizioni soprattutto all’estero, dove già realizza circa l’80% del fatturato consolidato.

Modello di business

Italian Wine Brands (IWB) è un operatore di riferimento nella produzione e distribuzione di vini italiani e prodotti alimentari a livello europeo. Il gruppo realizza i propri prodotti nelle 2 cantine di proprietà (Diano d’Alba (CN) e Torricella (TA) e li imbottiglia presso lo stabilimento di Diano d’Alba, mentre non si occupa dell’attività agricola. L’offerta poggia su un’ampia gamma di marchi di proprietà mentre le vendite sono realizzate per circa l’80% sui mercati internazionali. I canali di vendita utilizzati per la distribuzione sono differenti e complementari, il wholesale (catene della grande distribuzione organizzata e Ho.Re.Ca.) e il distance selling (consumatore finale attraverso vendita sul web, direct mailing e teleselling).

stabilimento di Diano d’Alba, mentre non si occupa dell’attività agricola. L’offerta poggia su un’ampia gamma di marchi di proprietà mentre le vendite sono realizzate per circa l’80% sui mercati internazionali. I canali di vendita utilizzati per la distribuzione sono differenti e complementari, il wholesale (catene della grande distribuzione organizzata e Ho.Re.Ca.) e il distance selling (consumatore finale attraverso vendita sul web, direct mailing e teleselling).

Ultimi Avvenimenti

A fine luglio è stata perfezionata l’acquisizione del 100% di Enoitalia per 150,5 milioni. Il closing segue l’approvazione da parte degli azionisti di un aumento del capitale a pagamento e in via inscindibile di 45,5 milioni tramite l’emissione di 1,4 milioni di nuove azioni a 32,50 euro ciascuna e il reinvestimento di Gruppo Pizzolo, socio di maggioranza di Enoitalia, nel capitale di IWB attraverso la sottoscrizione e liberazione in denaro, anche mediante compensazione, dell’aumento di capitale riservato.

Alessandro Mutinelli, tramite Provinco, società dallo stesso interamente posseduta, e Gruppo Pizzolo hanno sottoscritto un patto parasociale della durata di 5 anni che raggruppa il 23,55% del capitale di IWB. Il patto, oltre alla presenza nel Cda di consiglieri designati da Gruppo Pizzolo, prevede che le nuove azioni IWB rivenienti dall’aumento di capitale riservato e sottoscritte da Gruppo Pizzolo siano soggette a un vincolo di lockup per 36 mesi.

Gruppo Pizzolo, con 1,4 milioni di azioni pari al 15,91% del capitale di IWB, ha superato la soglia di rilevanza del 10%.

Relativamente a Enoitalia si segnala che opera in Italia nella produzione, imbottigliamento e commercializzazione di vino in cinque continenti e oltre ottanta nazioni ed esporta circa l’80% dei propri prodotti. Nel 1H 2021 ha riportato un fatturato di circa 98 milioni, un Ebitda di 7,2 milioni e un utile netto di 3,7 milioni, mentre l’indebitamento finanziario netto assomma a circa 11 milioni. Tali risultanze non includono l’applicazione dell’IFRS 16. Nel 2020 Enoitalia ha venduto circa 111 milioni di bottiglie, in gran parte con marchio proprio (Alberto Nani, Voga, Luna di Luna, Gemma di Luna tra i più noti a livello globale). Di rilievo la quota di mercato detenuta dalla società nel comparto del Prosecco, con oltre 40 milioni di bottiglie vendute nel 2020 su circa 500 milioni (Fonte: Consorzio Tutela Prosecco DOC). Congiuntamente a IWB, la quota di mercato detenuta dal gruppo nel comparto Prosecco si attesta, a volumi, a circa il 10% complessivo.

Conto Economico

Nel primo semestre 2021 Italian Wine Brands ha registrato ricavi pari a 99,5 milioni, in crescita dell’8% su base annua.

L’Ebitda restated, al netto di oneri non ricorrenti per 0,2 milioni riferiti alla transazione con alcuni ex-dipendenti, sale del 10,9% a 11,8 milioni, beneficiando dell’incremento delle vendite dei prodotti branded a più alto valore aggiunto, del contenimento dei costi commerciali variabili e dei costi fissi di struttura delle società operative del Gruppo.

Gli oneri finanziari netti sono raddoppiati a 1,3 milioni e, dopo aver spesato imposte diminuite di circa il 25% a 1,3 milioni, il conto economico si è chiuso con utile netto aumentato del 18,6% a 6,3 milioni (6,5 milioni su base restated; +11,5%).

Breakdown Ricavi

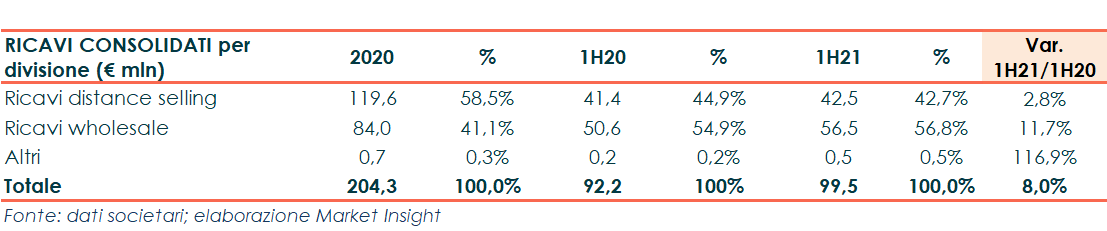

A fine giugno 2021 il fatturato realizzato con il canale wholesale, che rappresenta il 56,8% dei ricavi totali, ha segnato un progresso dell’11,7%sul1H 2020, grazie al rafforzamento delle vendite di vini a marchi proprietari sia all’estero che in Italia (GRANDE ALBERONE, RONCO DI SASSI, GIORDANO VINI, Raphael Dal BO, POGGIO DEL CONCONE, ELETTRA).

Più contenuto l’incremento dei ricavi distance selling (+2,8%), dopo la sensibile crescita avvenuta nel primo semestre del 2020 a valle dell’esplodere della pandemia Covid-19, ricavi che comunque rappresentano il 42,7% del totale.

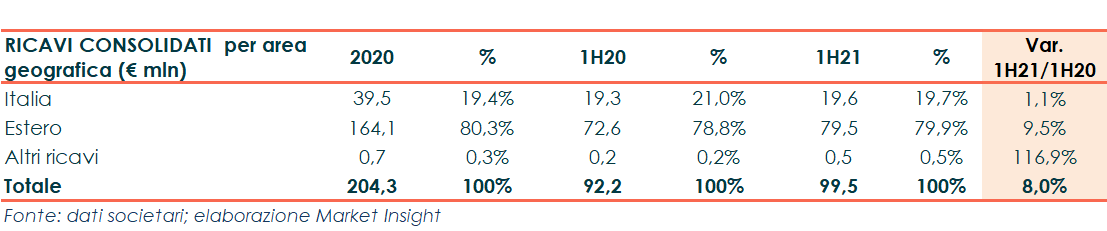

Sul fronte geografico emerge anche nel 1H 2021 il contributo alla crescita è stato supportato dai mercati esteri (+9,5% rispetto al 1H 2020; circa l’80% del fatturato totale), mentre il mercato italiano ha registrato una sostanziale tenuta dei volumi di vendita (+1,1%).

Stato Patrimoniale

Il gruppo presenta un indebitamento finanziario netto pari a 13,8 milioni (di cui 10 milioni riferiti alla contabilizzazione dell’IFRS 16 / passività finanziarie per diritti d’uso), aumentata di 3,5 milioni rispetto a 10,3 milioni fine anno 2020 (di cui 9,9 milioni riferiti all’applicazione dell’IFRS 16) soprattutto per la distribuzione di dividendi per 4,8 milioni, solo in parte controbilanciata dal flusso positivo della gestione operativa.

Ratio

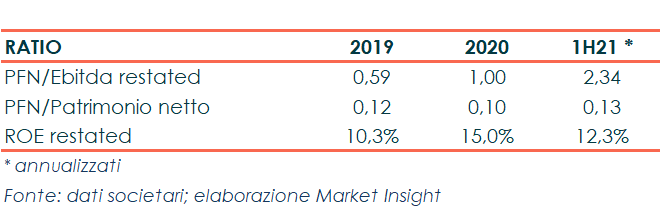

I principali indicatori di bilancio evidenziano un peggioramento del rapporto PFN/Ebitda restated per effetto dell’amento dell’indebitamento finanziario netto. Equilibrato, invece, il quoziente di indebitamento, con il rapporto PFN/Patrimonio netto si mantiene ben al di sotto dell’unità. Di buon livello il Roe, anche se a fine giugno 2021 l’indicatore annualizzato evidenzia un calo al 12,3%.

Outlook

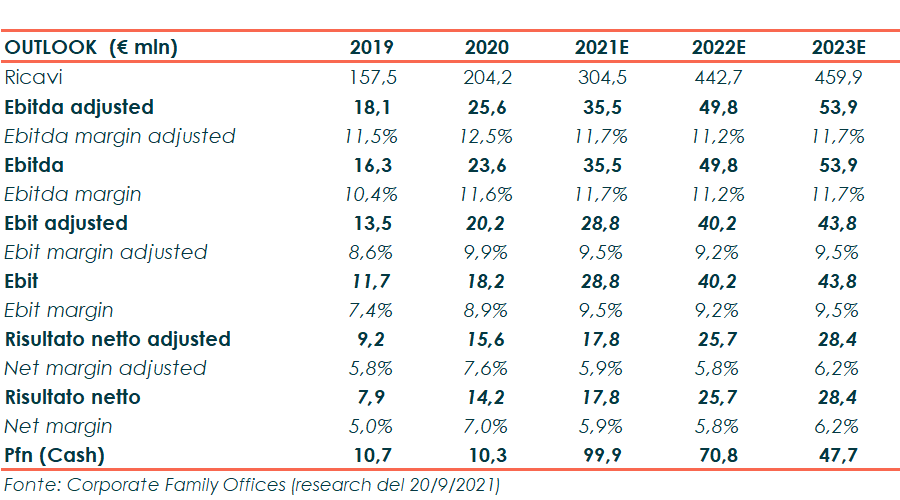

Nello studio del 20 settembre 2021gli analisti di Corporate Family Office Sim evidenziano che IWB, dopo la recente acquisizione di Enoitalia, mira comunque ad “ampliare la gamma dei prodotti offerti e consolidare la propria presenza nei canali distributivi, beneficiando di economie di scala e sinergie di fatturato. Una maggiore penetrazione nell’attraente mercato statunitense potrebbe essere una priorità”.

In termini di stime, per l’esercizio 2021, che dovrebbe incorporare cinque mesi di Enoitalia, il fatturato è atteso a 304,5 milioni, l’Ebitda a 35,5 milioni e l’utile netto a 17,8 milioni, con i relativi margini sui ricavi rispettivamente all’11,7% e al 9,5 per cento.

A seguire, nel 2023 il giro d’affari dovrebbe raggiungere circa 460 milioni, l’Ebitda 53,9 milioni e l’utile netto 28,4 milioni, con i rispettivi margini allì11,7% e al 6,2 per cento.

Borsa

Borsa

Le azioni Italian Wine Brands hanno registrato negli ultimi 12 mesi un progresso del 140% superando il FTSE Italia Growth che, nello stesso periodo, ha riportato un rialzo del 78%.

Il titolo ha inoltre mostrato un’ottima resilienza rispetto all’impatto del covid-19 sui mercati, con un prezzo, ad oggi in area 43 euro, più che triplicato da marzo 2020.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Italian Wine Brands