ed EBITDA a Euro -17mila")

pesano le banche")

Il Cda di Eurotech ha approvato i risultati al 30 settembre 2021, che lasciano intravedere segnali di ripresa, soprattutto nel terzo trimestre.

La raccolta ordini, in particolare, ha confermato la netta ripresa già vista nei primi due trimestri dell’anno, con un portafoglio per il 2022 ad oggi superiore del 50% rispetto a quello di inizio 2021 per l’anno in corso, in ulteriore crescita rispetto al +30% registrato a fine giugno. Sempre nel terzo trimestre, i ricavi sono cresciuti del 5,1% rispetto al corrispondente periodo del 2020 (a cambi storici) e del 24,4% rispetto al secondo trimestre, mentre l’Ebitda ha raggiunto il breakeven.

Con riferimento ai 9 mesi 2021, invece, il livello di fatturato non ha consentito l’attivazione della leva operativa e questo ha impattato negativamente sui margini operativi, insieme ai costi non ricorrenti. I costi operativi sono comunque rimasti sotto controllo, stabili anno-su-anno nonostante un rafforzamento della struttura di vendita e marketing per incrementare l’efficienza e l’efficacia nella capacità di go-to-market.

Entrando nel dettaglio dei risultati, Eurotech ha chiuso i primi 9 mesi del 2021 con ricavi consolidati per 44,0 milioni, in flessione del 12,5% a cambi costanti rispetto a 52,6 milioni del corrispondente periodo del 2020.

A cambi storici il decremento è del 16,4%, con una netta inversione di tendenza rispetto al dato di 26,1% evidenziato nei primi sei mesi del 2021. Il Nord America ha generato un fatturato pari al 48% del totale (nove mesi 2020: 38%) seguito dal Giappone con il 29% (vs 33,0%), mentre l’area europea rappresenta il restante 23% (vs 29%).

Il primo margine, in termini di incidenza sul fatturato, si attesta al 47,4%, e va a confrontarsi con un’incidenza del 53,0% nei nove mesi del 2020. L’impatto dei maggiori costi sostenuti per l’approvvigionamento dei componenti in condizioni di scarsità degli stessi è stato di circa 2 punti percentuali. La restante variazione è invece da attribuire ad una fluttuazione legata al diverso mix di prodotti venduti, che è correlato al diverso peso delle aree geografiche sul fatturato totale.

L’Ebitda adjusted è negativo per 1,6 milioni, rispetto a 4,9 milioni al 30 settembre 2020, al netto di costi non ricorrenti per 1,47 milioni derivanti principalmente dal cambio di amministratore delegato. Considerando anche i costi non ricorrenti, l’Ebitda è pari a -3,1 milioni. L’Ebit passa invece da un risultato positivo per 1,8 milioni ad una perdita operativa di 6,5 milioni (-5,1 milioni il dato ajusted).

I nove mesi 2021 si chiudono con una perdita netta di 6,9 milioni, a fronte dell’utile di 0,7 milioni al 30 settembre 2020. Questo andamento riflette sia la contrazione dell’Ebit sia il differente carico fiscale delle controllate, e il fatto che non sono state contabilizzate imposte anticipate sulle perdite fiscali stimabili sul periodo.

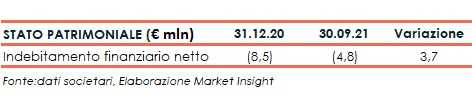

Dal lato patrimoniale, al 30 settembre 2021 il Gruppo dispone di liquidità netta per 4,8 milioni, rispetto a 8,5 milioni di fine 2020.

Il portafoglio ordini a fine settembre sarebbe sufficiente per sostenere una crescita annua nel 2021 del 7%, a parità di cambi, ma il perdurare della carenza di componenti elettronici potrebbe implicare un allungamento dei tempi di conversione dell’ordinato in fatturato. Il Gruppo è quotidianamente attivo per minimizzare gli impatti di questo shortage, mentre proseguono le attività di scouting sui potenziali target di crescita inorganica, con una short list di candidati in corso di valutazione da parte del Management Team.