nel 1H25")

nel 1H25")

")

")

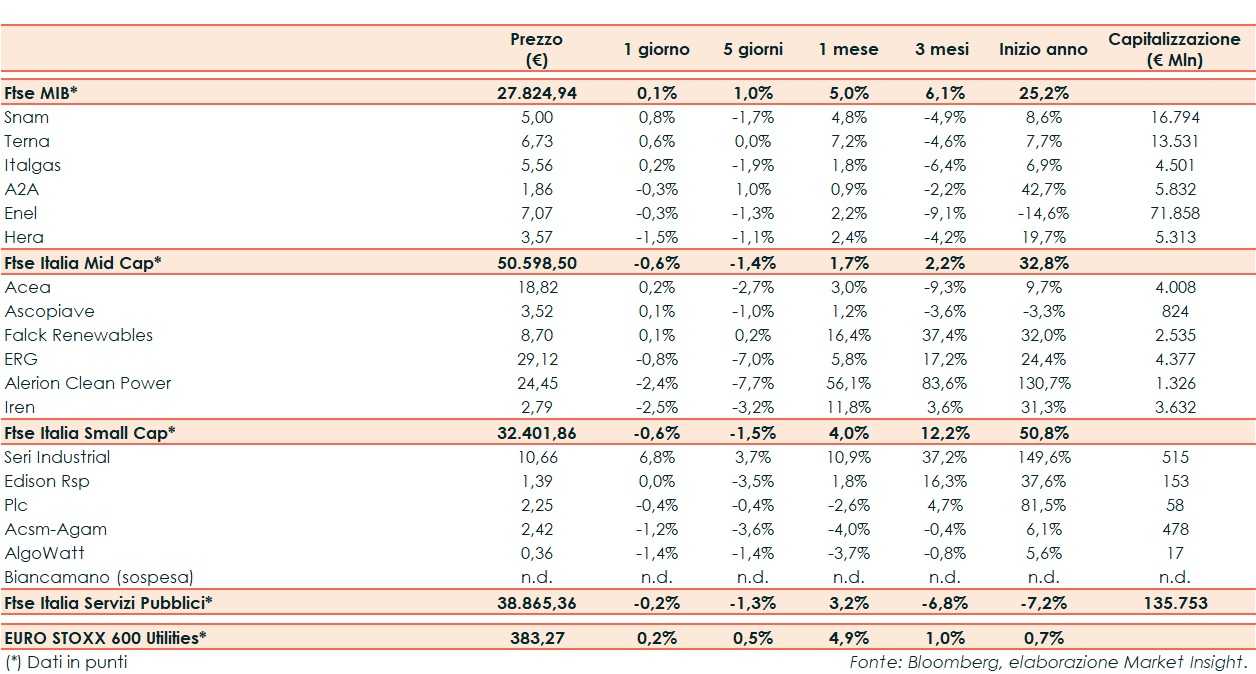

Ieri il Ftse Italia Servizi Pubblici ha registrato un -0,2%, sottoperformando il corrispondente europeo (+0,2%) e il Ftse Mib (+0,1%).

Seduta prudente, con focus sempre sull’inflazione e le probabilità di una stretta monetaria anticipata. Bene i dati sulla bilancia commerciale italiana, mentre i prezzi al consumo nell’eurozona confermano l’accelerazione al 4,1%. In rialzo anche l’omologo indice del Regno Unito, che rafforza le ipotesi di un rialzo dei tassi da parte della BoE. Negli Usa, cresce l’attesa per l’annuncio sul prossimo presidente della Fed.

Sull’obbligazionario, lo spread Btp-Bund si è ampliato leggermente 122 punti base, con il rendimento del decennale italiano allo 0,97%.

Tornando al comparto utility, tra le big hanno fatto meglio Snam (+0,8%) e Terna (+0,6%).

Tra le mid, resistono alle vendite Acea (+0,2%), Ascopiave e Falck Renewables (+0,1%), mente tra le small balzo di Seri Industrial che segna un +6,8%.

Infine, da segnalare che lo scorso mese di ottobre, secondo i dati di Terna, la domanda di energia elettrica in Italia è stata pari a 26,5 miliardi di kWh, in crescita dell’1,1% rispetto allo stesso mese del 2020. La produzione nazionale netta è cresciuta a dello 0,6% a 22,5 miliardi di kWh. Le fonti rinnovabili hanno coperto complessivamente il 32% della domanda mensile. In aumento le fonti di produzione termica (+10,7%) ed eolica (+5,4%); in calo tutte le altre (idrica -31,4%; fotovoltaica -1,7%; geotermica -1%).