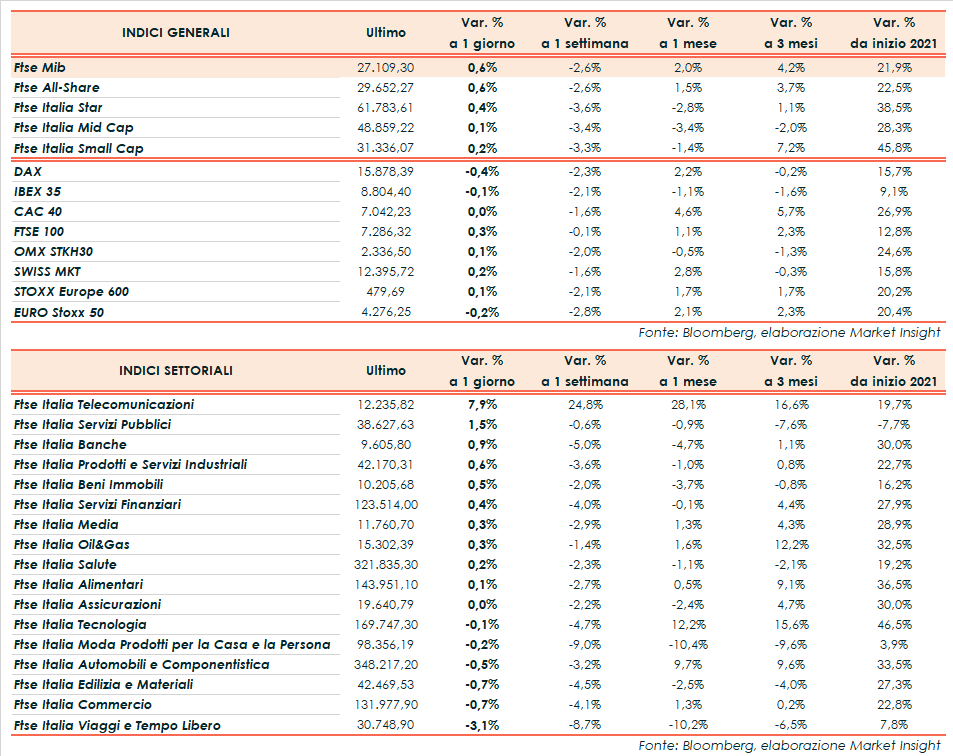

Chiusura contrastata per le borse europee, con il Ftse Mib di Milano in rialzo dello 0,6% a 27.109 punti. Ben intonato anche il Ftse 100 di Londra (+0,3%), poco mosso il Cac 40 di Parigi (flat), deboli l’Ibex 35 di Madrid (-0,1%) e il Dax di Francoforte (-0,4%).

A Wall Street procedono incerti Dow Jones (-0,3%), S&P500 (-0,1%) e Nasdaq (+0,1%), dopo una partenza negativa, scontando anche alcuni risultati societari negativi come quelli di Nordstrom e Gap. Indicazioni che aggiungono ulteriori pressioni agli investitori, già alle prese con la prospettiva di una politica monetaria meno accomodante per contrastare l’elevata inflazione e con la minaccia di una nuova ondata della pandemia.

Focus odierno sulla fitta agenda macroeconomica, in cui figurano la seconda lettura sul Pil Usa del terzo trimestre (rivisto a +2,1% dal +2% precedente) e le nuove richieste settimanali di sussidi di disoccupazione, sui minimi dal 1969. L’indice Pce, una misura dell’inflazione attentamente monitorata dalla Fed, ha evidenziato il maggior incremento in tre decenni, mentre i consumi personali sono cresciuti oltre le attese.

Dati che confermano il quadro caratterizzato da una solida ripresa del mercato del lavoro a stelle e strisce e da elevate pressioni inflazionistiche, in attesa delle minute della Fed in uscita questa sera.

In Europa, l’indice IFO che misura la fiducia delle aziende tedesche si è attestato a 94,2 punti a novembre, al di sotto delle aspettative (94,6 punti) e della lettura di ottobre (95,4 punti). Nel Vecchio Continente resta alta anche l’attenzione sull’andamento della pandemia, con diversi Paesi intenti a valutare restrizioni più severe o lockdown locali per arginare la circolazione del virus. In Germania, riflettori puntati sulla nuova coalizione di governo tra Spd, Verdi e Fdp, con Olaf Scholz nel ruolo di cancelliere.

Sul Forex continua a rafforzarsi il dollaro nei confronti delle altre valute. L’euro/dollaro arretra nuovamente in area 1,112 mentre il cambio fra biglietto verde e yen risale a 115,35.

Tra le materie prime, variazioni limitate per le quotazioni del greggio con il Brent (+0,2%) a 82,4 dollari e il Wti (-0,1%) a 78,5 dollari, dopo che ieri gli Stati Uniti hanno annunciato l’intenzione di rilasciare 50 milioni di barili di greggio dalle riserve strategiche, con il contributo di Cina, Giappone, India, Corea del Sud e Regno Unito. Intanto i dati settimanali sulle scorte statunitensi dell’Energy Information Administration hanno evidenziato un aumento a sorpresa.

Sull’obbligazionario, lo spread Btp-Bund si amplia a 130 punti base, con il rendimento del decennale italiano in rialzo all’1,07%.

Tornando a Piazza Affari, fra le aziende più capitalizzate spicca nuovamente Tim (+15,6%), che torna a correre dopo i realizzi di ieri. Secondo indiscrezioni, KKR potrebbe valutare un rilancio a 0,7-0,8 euro dell’offerta iniziale di 0,505 euro, ritenuta insoddisfacente da Vivendi, che non intende cedere la propria quota.

Acquisti su Unicredit (+3%) e Banca Mediolanum (+2,9%), bene anche Enel (+2%) nel giorno del Capital Market Day per la presentazione del piano strategico 2022-2024. In calo Buzzi (-1,7%), Stellantis (-1,2%) e Diasorin (-1%).