")

")

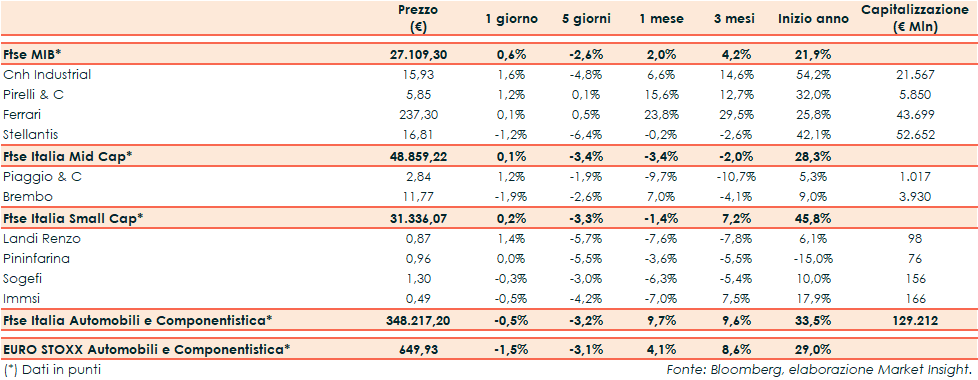

A Milano il Ftse Mib ha archiviato le contrattazioni con il +0,6% a 27.109 punti, mentre il Ftse Italia Automobili e Componentistica ha segnato il -0,5% rispetto al -1,5% del corrispondente indice europeo.

Le pressioni inflazionistiche, la ripresa dell’economia e il prossimo ritiro degli stimoli da parte delle banche centrali rimangono i temi dominanti sui mercati. Dall’agenda macro sono giunti i dati americani relativi al Pil (seconda stima preliminare) del terzo trimestre, rivisto a +2,1% dal +2% della lettura precedente e sulle nuove richieste settimanali di sussidi di disoccupazione, che hanno toccato un nuovo minimo dal 1969 a 199 mila unità.

Gli operatori osserveranno con particolare attenzione anche l’indice Pce, una misura dell’inflazione attentamente monitorata dalla Fed.

In Europa, l’indice IFO che misura la fiducia delle aziende tedesche si è attestato a 94,2 punti a novembre, al di sotto delle aspettative (94,6 punti) e della lettura di ottobre (95,4 punti). Nel Vecchio Continente resta alta l’attenzione sull’andamento della pandemia, con diversi Paesi intenti a valutare restrizioni più severe o lockdown locali per arginare la circolazione del virus.

A Piazza Affari chiude in ribasso Stellantis (-1,2%), mentre archiviano la seduta in rialzo le altre big: Cnh (+1,6%), Pirelli (+1,2%) e Ferrari (+0,1%).

Tra le mid cap arretra Brembo (-1,9%), mentre per quanto riguarda Piaggio (+1,2%) Standard & Poor’s Global Ratings (S&P) ha alzato il rating sul Gruppo da “B+” a “BB-”.

Infine, chiude in rialzo Landi Renzo (+1,4%) tra le small cap.