")

, rinnovabili al 48% della domanda")

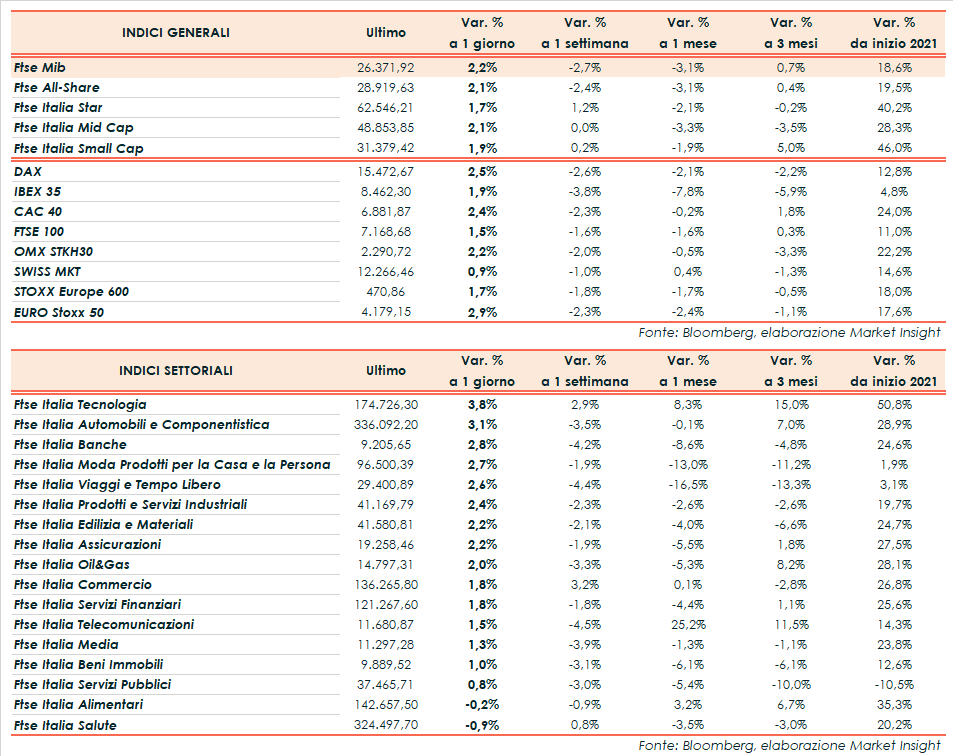

Le Borse europee archiviano la prima seduta di dicembre in territorio positivo, dopo le vendite della seduta precedente, accelerando sul finale, con il Ftse Mib a 26.371,92 punti (+2,2%). Il Dax di Francoforte ha guadagnato il 2,5%, il Cac 40 di Parigi il 2,4%, l’Ibex 35 di Madrid l’1,9% e il Ftse 100 di Londra l’1,5%.

Si ampliano i guadagni anche oltreoceano, con il Dow Jones a +1,1%, il Nasdaq a +1,3%, e lo S&P 500 a +1,6%.

I mercati hanno registrato un aumento della volatilità negli ultimi giorni, con gli investitori intenti a valutare se il recupero economico post pandemia possa resistere a una diminuzione del supporto monetario da parte delle banche centrali e all’impatto della nuova ondata del Covid.

Intanto, la nuova variante Omicron continua a diffondersi a livello globale, sebbene sembri presentare sintomi relativamente più lievi, mentre resta da capire l’efficacia dei vaccini contro il nuovo ceppo.

La ripresa globale “sta continuando, ma il suo slancio è diminuito e sta diventando sempre più squilibrato”, con “l’incapacità di garantire una vaccinazione rapida ed efficace ovunque che si sta rivelando costosa e mentre l’incertezza rimane alta a causa della continua comparsa di nuove varianti del virus”, ha commentato l’Ocse nel suo ultimo Economic Outlook.

L’Ocse ha così rivisto la sua stima sulla crescita del Pil globale al 5,6% per il 2021 (dal 5,7% precedente) e al 4,5% nel 2022, prima di tornare al 3,2% nel 2023, in linea con tassi di crescita visti prima della pandemia. Per quanto riguarda l’Italia, il Pil dovrebbe registrare un rimbalzo del 6,3% nel 2021, per poi rallentare a +4,6% nel 2022 e a +2,6% nel 2023.

Dal canto suo, S&P ha alzato le stime di crescita del Pil italiano a +6,4% per il 2021 (dal +6% precedente) e al 4,7% nel 2022 (dal +4,4% precedente), per poi rallentare a +1,8% nel 2023.

Nella testimonianza al Senato Usa di ieri, invece, il presidente della Fed Jerome Powell ha dichiarato che è giunto il momento per non definire più la crescita dell’inflazione transitoria, annunciando che nel prossimo meeting dell’istituto di Washington verrà discussa la possibilità di accelerare il tapering.

Sul fronte macro, l’attività manifatturiera ha mostrato segnali di stabilizzazione a novembre, in attesa di capire i potenziali impatti della variante Omicron. In particolare, la lettura finale dell’indice Pmi di novembre dell’Eurozona si è attestata a 58,4 punti dai 58,6 della stima preliminare, mentre il Pmi italiano è salito a 62,8 punti dai 61,1 di ottobre.

Negli Usa, in attesa del Job Report ufficiale in uscita venerdì, i dati Adp hanno evidenziato la creazione di 534 mila nuovi posti di lavoro nel settore privato a novembre, rispetto ai 525 mila previsti dal consensus e ai 570 mila del mese precedente.

La lettura di novembre dell’indice ISM manifatturiero Usa ha registrato un valore di 61,1 punti, sostanzialmente in line con il consensus degli analisti (61,2 punti), e superiore alla rilevazione di ottobre (60,8 punti).

Sul Forex, il cambio euro/dollaro viaggia in calo a 1,1322 e il dollaro/yen in calo in area 112,81.

Tra le materie prime quotazioni del greggio in rimonta con il Brent (+2,2%) a 70,78 dollari al barile e il Wti (+2%) a 67,50 dollari al barile, in attesa del vertice di domani dell’Opec+ e a valle dei dati settimanali Eia sulle scorte Usa, da cui è emerso che lo stock di greggio è diminuito di circa 0,9 milione di barili rispetto ai -1,05 milioni attesi dagli analisti e ai -0,7 milioni di barili del dato Api. In aumento di circa 4 milioni di barili, invece, le scorte di benzina rispetto ai +0,15 milioni attesi dagli analisti (+2,2 milioni il dato Api).

Sull’obbligazionario, infine, lo spread Btp-Bund sale di circa 5 punti base in area 135 punti base, con il rendimento del decennale italiano all’1,02%.

Tornando a Piazza Affari, in evidenza Stellantis (+5,7%), Stm (+4,3%) e Tenaris (+4,1%), in scia al rialzo del greggio. In calo Diasorin (-3,1%), Recordati (-0,8%) e Campari (-0,2%).