Chiusura in calo per le borse europee (con una seduta in gran parte in rialzo) in scia a Wall Street che passa in negativo dopo un’apertura sopra la parità.

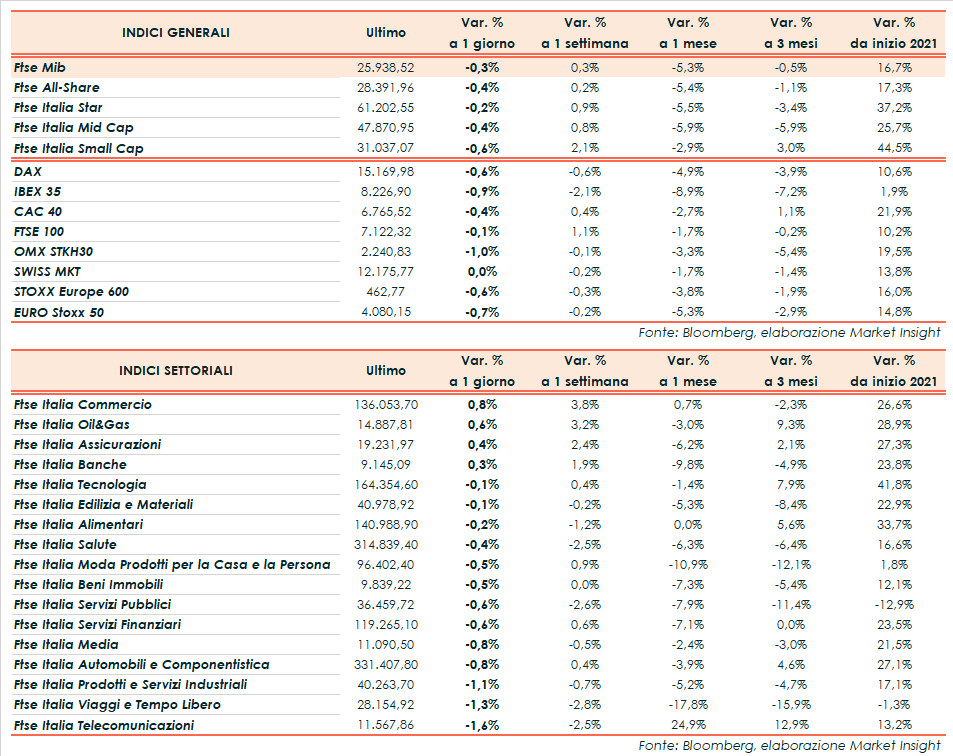

A Milano il Ftse Mib ha lasciato sul terreno lo 0,3% in area 25.938 punti. In ribasso anche il Ftse 100 di Londra (-0,1%), il Cac 40 di Parigi (-0,4%), il Dax di Francoforte (-0,6%) e l’Ibex 35 di Madrid (-0,9%).

Oltreoceano scendono Dow Jones (-0,6%), S&P 500 (-1,3%) e, soprattutto, il Nasdaq (-2,4%), con le società cinesi quotate negli Stati Uniti in calo dopo che il gigante del ride-hailing Didi Global ha annunciato il delisting dalla Borsa di New York e il piano della Securities and Exchange Commission per costringere le società straniere ad aprire i loro libri al controllo o rischiare il delisting.

Tornando ai dati del lavoro americano, il job report di novembre ha evidenziato la creazione di 210 mila nuovi impieghi (550 mila il consensus e 546 mila la rilevazione precedente) e un tasso di disoccupazione in calo al 4,2% (4,5% le attese e 4,6% la rilevazione precedente). I salari medi orari sono cresciuti dello 0,3% su base mensile (+4,8% su base annua).

Dati che nel complesso non sembrano poter spingere la Fed ad accelerare il tapering, malgrado l’apertura di alcuni esponenti della banca centrale statunitense nei giorni scorsi ad un’eventuale riduzione anticipata degli stimoli monetari per contrastare le crescenti pressioni inflazionistiche.

Il presidente della Federal Reserve Bank di St. Louis, James Bullard, ha dichiarato che una forte ripresa e un aumento dell’inflazione significano che è tempo per la banca centrale di ridurre lo stimolo straordinario per l’economia.

A pesare sulla volatilità anche l’incertezza su come la variante Omicron del Covid-19 influenzerà la ripresa globale, in attesa di capirne l’efficacia dei vaccini esistenti e la reale pericolosità.

La Bce resta fiduciosa che l’inflazione si allenterà nel 2022 verso la stabilità dei prezzi. “Noi pronti ad agire, ma i ritengo molto improbabile che si possa avere un aumento dei tassi nel 2022. La Bce non esiterà ad agire per combattere l’inflazione elevata non appena sarà necessario”, ha affermato il presidente Christine Lagarde.

Dall’agenda macroeconomica sono giunti anche gli indici Pmi finali di novembre dell’eurozona, che hanno evidenziato un’accelerazione dell’economia rispetto a ottobre, seppur inferiore alle stime, grazie al settore dei servizi che ha compensato i problemi di supply chain nell’attività manifatturiera.

Negli Stati Uniti Pmi servizi Usa di novembre nella lettura definitiva si è attestato a 58 punti (57 punti la stima preliminare e 58,7 punti il dato di ottobre). L’indice Ism non manifatturiero si è fissato a 69,1 punti a novembre (65,2 punti le attese e 66,7 punti il dato di ottobre).

Sul Forex l’euro/dollaro oscilla intorno a quota 1,13 euro mentre il cambio tra biglietto verde e yen si attesta a 113.

Tra le materie prime quotazioni del greggio in rialzo con il Brent (+2,2%) a 71,22 dollari e il Wti (+1,8%) a 67,68 dollari. Ieri l’Opec+ ha confermato l’incremento della produzione già previsto a gennaio pur tenendo aperta la possibilità di modifiche immediate in caso di sviluppi sul fronte della pandemia.

Sull’obbligazionario, lo spread Btp-Bund si comprime a 130,2 punti base con il rendimento del decennale italiano in flessione allo 0,92%, in attesa questa sera del giudizio di Fitch sul rating sovrano dell’Italia, attualmente a ‘BBB-‘/stabile.

Tornando a Piazza Affari, sul Ftse Mib si mettono in luce UniCredit (+1,1%), in attesa del nuovo piano strategico il prossimo 9 dicembre, Italgas (+1,1%), Snam (+1%) e Generali (+0,8%), mentre arretrano Buzzi Unicem (-1,1%), Stellantis (-1,2%), Telecom (-2,2%) e Nexi (-3,1%).