, utile netto di 1,6 mln (1H24: 2,2 mln)")

")

Giornata a due velocità per i principali listini asiatici dopo la seduta positiva di ieri a Wall Street, con il sentiment diviso da un lato dai nuovi problemi del settore immobiliare cinese e dall’altro sui segnali incoraggianti dei possibili impatti della variante Omicron sulla ripresa in atto.

Secondo quanto riporta Reuters, alcuni detentori di obbligazioni offshore del colosso Evergrande non hanno ricevuto ieri i pagamenti delle cedole entro la fine di un periodo di grazia durato 30 giorni, facendo scattare l’annuncio di default da parte delle agenzie di rating. Evergrande ha dato vita un comitato per la gestione dei rischi con funzionari statali per aiutare a “mitigare ed eliminare i rischi futuri”.

Per fronteggiare i problemi del settore immobiliare, Il presidente Xi Jinping, secondo rumor di stampa, ha indetto una riunione del Politburo del Partito Comunista, conclusasi con un orientamento ad allentare i limiti sul settore immobiliare e un impegno a stabilizzare l’economia nel 2022.

Inoltre, la banca centrale cinese taglierà il coefficiente di riserva obbligatoria delle banche, allo scopo di immettere liquidità nel sistema finanziario per sostenere l’economia e ridurre i costi di finanziamento per le imprese.

Nel dettaglio, la banca centrale ridurrà il reserve requirement ratio degli istituti di credito di 0,5 punti percentuali, portando il livello medio all’8,4%. Grazie al taglio, in vigore dal 15 dicembre, verranno iniettati nel sistema finanziario 1.200 miliardi di yuan (188,19 miliardi di dollari).

La PBoC ha poi spiegato che la riduzione potrebbe aiutare le banche cinesi a risparmiare circa 15 miliardi di yuan in costi di finanziamento, permettendo di aumentare gli aiuti alle piccole imprese.

Sullo sfondo restano le incertezze legate ai possibili impatti sulla ripresa in atto della variante Omicron, anche se i primi segnali sulla sua gravità sembrano incoraggianti. Resta poi l’attenzione sulla possibile accelerazione del tapering da parte della Fed.

Sul versante macro, le esportazioni cinesi a novembre sono cresciute del 22% su base annua (+19% le attese e +27,1% la rilevazione precedente), mentre le importazioni sono salite del 31,7% a/a (+19,8% le stime e +20,6% il dato precedente). Il saldo della bilancia commerciale si è attestato a 71,72 miliardi di dollari (82,75 miliardi le attese e 84,54 miliardi la rilevazione precedente).

In Giappone i consumi delle famiglie sono saliti del 3,4% su base mensile (+3,6% il consensus e +5% il dato precedente), mentre sono calati dello 0,6% rispetto all’anno precedente (-0,6% le stime e -1,9% la rilevazione precedente).

Sul Forex, il cambio euro/dollaro si attesta in area 1,1292 mentre il dollaro yen a 113,67. Tra le materie prime, in rialzo il petrolio con il Brent (+1,5%) a 74,21 dollari al barile e il Wti (+1,7%) a 70,69 dollari al barile. Oro a 1.784 dollari l’oncia (+0,3%).

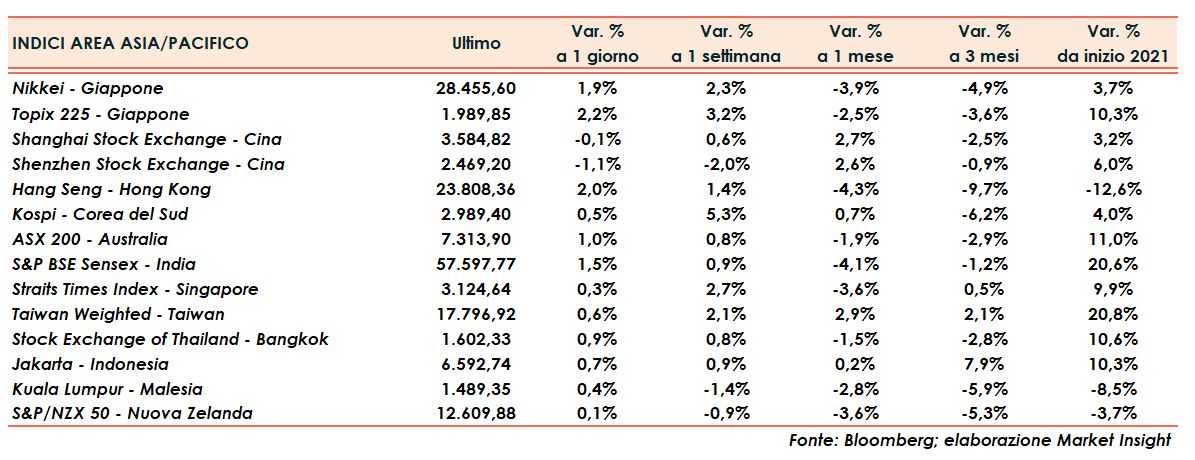

Tornando ai listini asiatici, in Cina Shanghai e Shenzhen segnano rispettivamente -0,1% e -1,1%. Hong Kong a +2%.

In Giappone Nikkei e Topix guadagnano rispettivamente l’1,9% e il 2,2%.

Il tutto dopo le seguenti chiusure di ieri a Wall Street: Dow Jones (+1,9%), S&P 500 (+1,2%) e Nasdaq (+0,9%).