")

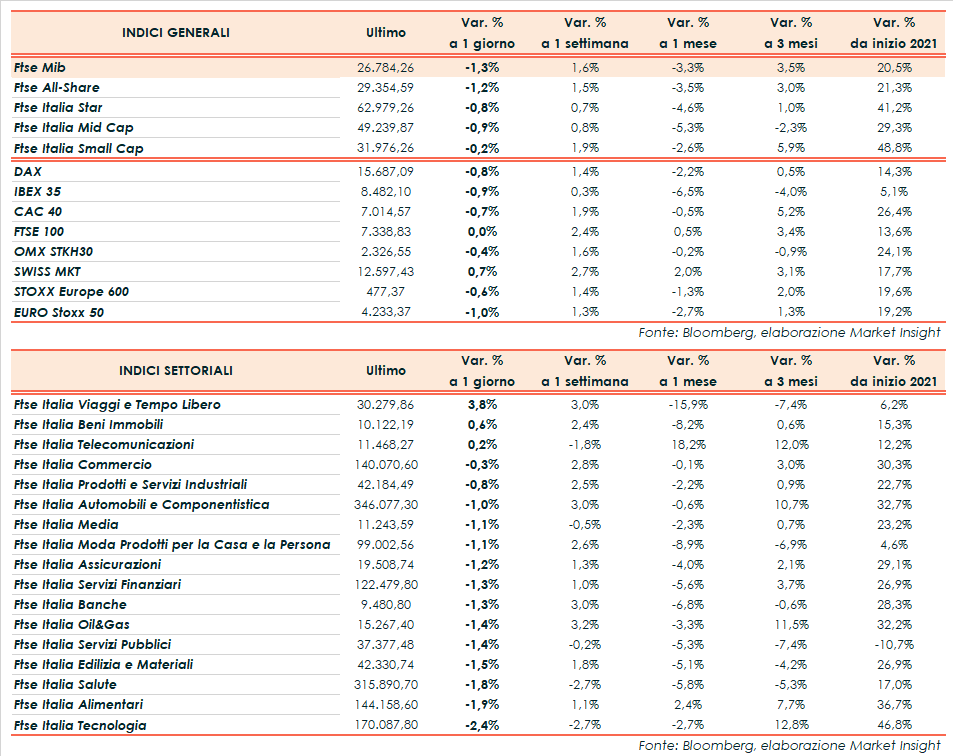

Seduta all’insegna delle vendite per i maggiori indici europei con il Ftse Mib di Milano che che ha chiuso le contrattazioni a 26.784 punti a -1,3%. In territorio negativo anche l’Ibex 35 di Madrid (-0,9%), il Dax di Francoforte (-0,8%), il Cac 40 di Parigi (-0,7%).Il Ftse 100 di Londra resiste sulla parità.

Oltreoceano, intorno alle ore 18:00, Wall Street prosegue cauta, con il Nasdaq a +0,3%, lo S&P 500 sulla parità e il Dow Jones cede lo 0,2%.

Il clima continua a beneficiare nel complesso delle notizie incoraggianti sulla minore pericolosità della variante Omicron e dell’annuncio in particolare di Pfizer e BioNTech secondo cui, in base ai primi studi di laboratorio, una terza dose del loro vaccino anti Covid sarebbe in grado di neutralizzare la nuova mutazione.

A sostenere il sentiment anche le mosse delle autorità cinesi per limitare l’impatto delle criticità riguardanti il mercato immobiliare del Paese oltre che dell’approvazione da parte della Camera degli Stati Uniti di un disegno di legge che apre la strada verso un aumento del tetto del debito a stelle e strisce.

Continuano per contro a pesare le incertezze per i possibili interventi delle banche centrali in risposta alle elevate pressioni sui prezzi, per le nuove restrizioni al fine di arginare la diffusione della pandemia e per l’intensificarsi delle tensioni geopolitiche.

Il presidente degli Stati Uniti Joe Biden ha intanto avvertito l’omologo russo Vladimir Putin in merito all’applicazione di “dure sanzioni” in caso di invasione dell’Ucraina.

La Cina, invece, ha minacciato ritorsioni nei confronti degli Stati Uniti, dopo che la Casa Bianca ha annunciato che i funzionari americani boicotteranno e Olimpiadi invernali di Pechino a febbraio a causa delle preoccupazioni per la violazione dei diritti umani.

Nel frattempo, gli operatori continuano a valutare la possibilità che la Federal Reserve acceleri il ritmo del tapering, spianando la strada a un rialzo dei tassi di interesse il prossimo anno per contrastare l’elevata inflazione.

Il focus è rivolto quindi sul report sui prezzi al consumo Usa in uscita venerdì, che contribuirà a formulare le aspettative sulle prossime mosse del Fomc in vista della riunione in programma la prossima settimana.

Pochi spunti dall’agenda macro, dove si segnala che nella settimana terminata il 3 dicembre l’indice MBA, che misura le nuove richieste di ipoteche negli Stati Uniti, ha registrato un incremento del 2% dopo il -7,2% della precedente settimana.

Sul Forex l’euro/dollaro torna sopra quota 1,13 mentre il cambio tra biglietto verde e yen si porta in area a 113,8.

Tra le materie prime quotazioni del greggio in rialzo con il Brent (+0,7%) a 76 dollari e il Wti (+0,9%) a 72,72 dollari.

Sull’obbligazionario, lo spread Btp-Bund si attesta a 134 punti base con il rendimento del decennale italiano che aumenta all’1,03%.

Tornando a Piazza Affari, in vetta Telecom (+1,3%) dopo l’annuncio della nuova organizzazione di Gruppo, seguita da Atlantia (+1,1%) e Pirelli (+0,4%). In coda Moncler (-3,1%), Stm (-2,9%) e Amplifon (-2,6%).