")

")

")

Gibus a fine giugno presenta vendite raddoppiate a 35,8 milioni ed Ebitda in progresso da 2,5 a 8,5 milioni, mentre l’utile quadruplica a 6,2 milioni. Risultati sostenuti dallo “sconto in fattura” su tende da sole e pergole. La crescita, spiega il capo azienda Gianfranco Bellin, “è riconducibile quasi esclusivamente all’apporto delle vendite destinate al residenziale, essendo stato il primo semestre ancora molto difficile ed incerto per le attività dedite all’ospitalità, anche se ci aspettiamo per i prossimi mesi nuovo impulso per gli investimenti nel HoReCa e un ritorno significativo in termini di ordinativi dal settore”.

Modello di Business

Fondata nel 1982, GIBUS è il brand italiano protagonista del settore Outdoor Design di alta gamma, presente in Italia e nei principali Paesi europei con una rete di oltre 388 GIBUS Atelier, di cui 270 in Italia e gli altri oltrefrontiera.

Le principali linee di prodotto, Lusso High Tech (Pergole Bioclimatiche) e Sostenibilità (ZIP Screen), si contraddistinguono per livello di design e tecnologia e rappresentano il principale driver di crescita della società. Sin dalla nascita i punti di forza dei prodotti della società veneta consistevano nell’unione tra tecnologia meccanica e know-how della lavorazione tessile e negli ultimi anni ha assunto un ruolo sempre più importante l’elettronica. Oggi Gibus è in grado di offrire soluzioni completamente automatizzate, capaci di rispondere automaticamente ai cambiamenti delle condizioni climatiche, e connesse a piattaforme web per il controllo da remoto.

Le principali linee di prodotto, Lusso High Tech (Pergole Bioclimatiche) e Sostenibilità (ZIP Screen), si contraddistinguono per livello di design e tecnologia e rappresentano il principale driver di crescita della società. Sin dalla nascita i punti di forza dei prodotti della società veneta consistevano nell’unione tra tecnologia meccanica e know-how della lavorazione tessile e negli ultimi anni ha assunto un ruolo sempre più importante l’elettronica. Oggi Gibus è in grado di offrire soluzioni completamente automatizzate, capaci di rispondere automaticamente ai cambiamenti delle condizioni climatiche, e connesse a piattaforme web per il controllo da remoto.

Il gruppo inoltre progetta e produce pergole e tende da sole commercializzate in tutto il mondo.

Il modello di business si sviluppa su una struttura operativa integrata, che comprende la gestione diretta ed in house dei segmenti chiave della catena del valore.

![]()

Ultimi Avvenimenti

Gibus ha reso noto che a fine settembre 2021 l’iniziativa “Sconto in fattura 50%”, lanciata negli ultimi mesi del 2020, ha processato oltre 6.000 pratiche. I dealer del network GIBUS Atelier hanno raggiunto un valore complessivo di fatturato retail pari a 42,7 milioni. La società precisa che tale dato si riferisce al fatturato realizzato dai rivenditori aderenti all’iniziativa e non al fatturato realizzato dal gruppo. Il credito fiscale in gestione ammonta complessivamente a 21,4 milioni, pari al 50% del valore degli ordini retail, di cui 15 milioni già liquidati dalla società ai propri rivenditori.

Nel primo semestre Gibus ha lanciato sul mercato una serie di importanti novità come la nuova linea di tende a bracci SPAZIO, che permette di presidiare la fascia media del mercato di riferimento con un prodotto dal design moderno e innovativo. La nuova famiglia, inoltre, integra un sistema di illuminazione a led oltre al volant frontale avvolgibile.

La Linea Lusso High-Tech si è arricchita con Energy Pergola, rivoluzionario sistema sviluppato da Gibus che permette l’integrazione di pannelli fotovoltaici nelle lame di copertura delle pergole bioclimatiche. “E-pergola” rappresenta il fiore all’occhiello dell’azienda nel solco della sostenibilità attiva, grazie al contributo che è in grado di apportare al conto energetico dei progetti in cui essa viene impiegata: una singola pergola, secondo le dimensioni, è in grado di produrre fino a 2,7 kWh”.

Ampliata anche la linea “Sostenibilità” con le Click Zip dotate di un kit per l’alimentazione fotovoltaica e l’illuminazione a led integrata.

Conto Economico

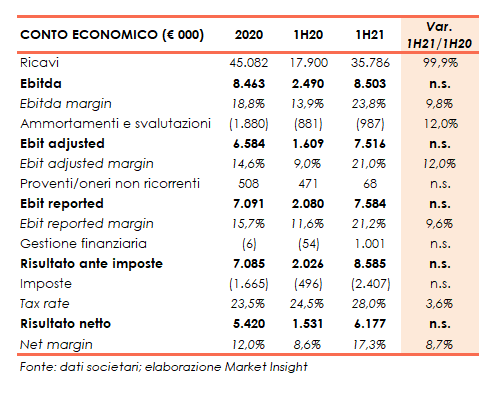

Dopo un 2020 chiuso in decisa crescita, prosegue lo sviluppo anche nel primo semestre 2021, sostenuto dal positivo trend del mercato di riferimento iniziato nel secondo semestre 2020. Raddoppiano infatti i ricavi consolidati a 35,8 milioni, con una crescita importante in particolare sul mercato nazionale, dove l’iniziativa “Sconto in fattura 50%” ha fornito ai dealer del network GIBUS Atelier un eccellente strumento di vendita.

Positivo l’andamento di tutte le linee di prodotto, anche grazie all’introduzione sul mercato di prodotti sempre più all’avanguardia in termini di tecnologia e design. Nel dettaglio, la linea Lusso High Tech (pergole bioclimatiche), che rappresenta il 30,9% del totale, registra una crescita del 106% e il segmento Sostenibilità (zip screen), che incide per il 14,3%, evidenzia uno sviluppo del 131%. La linea Design (pergole, tende da sole, vetrate e complementi), pari al 51,7% dei ricavi cresce del 98%.

In sensibile aumento anche i ricavi del network GIBUS Atelier a 28,6 milioni (+108,7%), con una variazione del 135,4% in Italia e del 63,7% all’estero. Il numero degli affiliati è aumentato a 434 punti vendita, dai 413 di fine giugno 2020.

L’Ebitda balza a 8,5 milioni (2,5 milioni al 30/6/20), con una marginalità al 23,8% (+980 bp), spinto anche da una minore incidenza dei costi di struttura (dal 22,9% al 14,6%). Analogo l’andamento dell’Ebit proiettato a 7,6 milioni dai 2,1 milioni di un anno prima, dopo ammortamenti saliti a 1milione circa (+12%) per effetto degli importanti investimenti effettuati negli ultimi esercizi, con un Ros al 21,2% (11,6% a fine giugno 2020).

L’ utile netto si attesta a 6 milioni, rispetto a 1,5 milioni di un anno prima, contabilizzati proventi finanziari netti per 1 milione (oneri netti per 54 mila euro nel 2020) e spesate imposte per 2,4 milioni, con un tax rate del 28% (24,5% al 30/6/20).

Breakdown ricavi

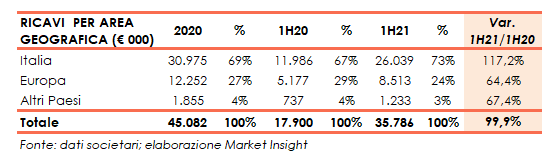

Dalla disamina dei ricavi per area geografica emerge il positivo andamento manifestato nel periodo in tutti i mercati di operatività, con particolare riferimento a quello domestico (73% del totale ricavi), che ha registrato una crescita eccezionale superando 26 milioni (+117%).

La crescita è stata notevole anche sui mercati internazionali, nonostante le difficoltà logistiche causate dalla pandemia. Nel resto d’Europa (24% del totale) le vendite sono aumentate del 64% a 8,5 milioni, così come crescono a due cifre i ricavi realizzati negli altri paesi a 1,2 milioni (+67%), con un’incidenza sul totale pari al 3%.

Stato Patrimoniale

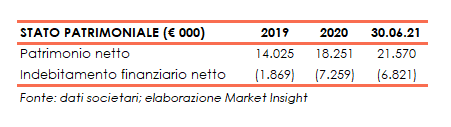

Il gruppo presenta una struttura patrimoniale solida, testimoniata dal progressivo aumento del patrimonio netto, attestatosi a fine giugno 2021 a 21,6 milioni (18,3 milioni a fine 2020), e da una posizione finanziaria netta positiva, seppure in leggera diminuzione a 6,8 milioni, dai 7,3 milioni di fine 2020, per l’effetto stagionale tipico del settore. Nel periodo inoltre il gruppo ha effettuato investimenti per 1,4 milioni e distribuito dividendi per complessivi 2,7 milioni (nel primo semestre 2020 il dividendo era stato sospeso ed erogato a fine 2020 per 1,35 milioni).

Ratio

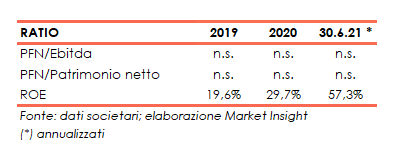

In presenza di una posizione finanziaria netta positiva, non sono significativi gli indicatori relativi alla capacità di ripagamento del debito e al grado di indebitamento.

Positivo e in progressivo aumento il ritorno per gli azionisti, passato dal 19,6% di fine 2019 al 29,7% del 2020; 57,3% il Roe (annualizzato) di fine giugno 2021.

Evoluzione prevedibile della gestione

Nonostante la situazione ancora incerta, Gibus confida in un positivo prosieguo, anche in ragione del trend evidenziato dalle vendite. Tuttavia, solleva problematiche connesse all’approvvigionamento delle materie prime a seguito della ripresa del mercato dell’outdoor, riverberatasi nell’aumento dei prezzi che potrebbe impattare sulla marginalità industriale del 2021. In particolare l’alluminio, principale materia prima impiegata da Gibus, ha raggiunto i massimi degli ultimi otto anni, il cui impatto secondo il management verrà però compensato dall’aumento dei volumi di vendita e dalla marginalità generata dall’assorbimento dei costi fissi.

Un’altra difficoltà è rappresentata dalla cosiddetta “crisi dei semiconduttori” che ha causato rallentamenti e ritardi nella produzione senza però fermarla. Situazione che secondo il management potrebbe proseguire.

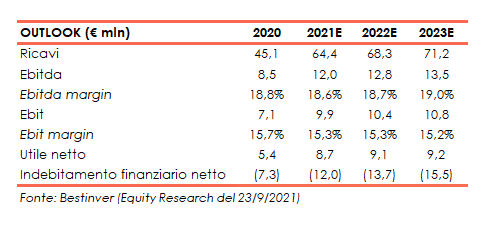

Outlook

Dopo i risultati superiori alle aspettative della prima metà del 2021, Bestinver (Euronext Growth Advisor), nello studio del 23 settembre 2021, ha rivisto al rialzo i risultati sia dell’esercizio in corso sia del 2022. Gli analisti ora si attendono ricavi pari a 64 milioni per il 2021 (45,1 milioni nel 2020) e a 68 milioni nel 2022, in considerazione dell’effetto dell’incentivo fiscale del 50%. L’Ebitda è ora stimato rispettivamente a 12 milioni (8,5 milioni nel 2020) e 12,8 milioni, con un Ebitda margin in entrambe gli esercizi di oltre il 18%.

Per il 2023 le proiezioni elaborate indicano ricavi pari a 71,2 milioni, un Ebitda a 13,5 milioni, pari al 19% dei ricavi e un Ebit a quasi 11 milioni.L’utile netto dai 5,4 milioni del 2020 è atteso in progressivo aumento fino a raggiungere 9,2 milioni a fine 2023.

Borsa

Le azioni Gibus oggi quotano 17,40 euro e da inizio 2021 hanno registrato un progresso del 197% superando il FTSE Italia Growth che, nello stesso periodo, ha riportato un rialzo del 55%.

Il titolo della Pmi padovana dal minimo a 5,85 euro di inizio anno ha messo il turbo toccando il massimo storico a 18 euro il 27 settembre, in scia agli ottimi risultati conseguiti nella prima metà dell’anno.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Gibus