")

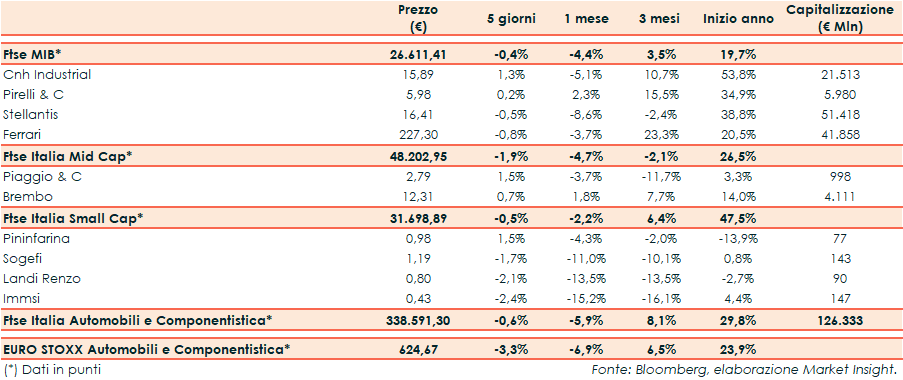

Il Ftse Mib ha chiuso le ultime cinque sedute con un ribasso complessivo dello 0,4% a 26.611 punti, mentre il Ftse Italia Automobili e Componentistica ha segnato il -0,6% w/w rispetto al -3,3% w/w del corrispondente indice europeo.

In settimana l’attenzione si è concentrata prevalentemente sulla politica monetaria con le riunioni delle banche centrali. La Fed ha raddoppiato il ritmo del tapering a 30 miliardi di dollari al mese e ha annunciato tre rialzi dei tassi di interesse nel 2022, tre nel 2023 e altri due nel 2024. La Bce ha confermato il livello dei tassi di interesse di riferimento e ha indicato, come da attese, che il PEPP finirà a marzo 2022, mentre la Boe ha alzato a sorpresa i tassi. Resta alta la preoccupazione per la pandemia, con la variante Omicron che si diffonde in sempre più Paesi.

Tornando a Piazza Affari, la migliore delle big nell’ottava è stata Cnh (+1,3% w/w), dopo che Iveco e Air Liquide, leader mondiale nei gas, nelle tecnologie e nei servizi per l’industria e la sanità, hanno firmato un memorandum d’intesa per sviluppare la mobilità a idrogeno in Europa.

Più staccata Pirelli, che nella settimana ha registrato il +0,2% w/w. In ribasso invece Stellantis (-0,5% w/w) e Ferrari (-0,8% w/w). Per quanto riguarda Stellantis continuano a diminuire le immatricolazioni in Europa (-21,2% a/a nel mese di novembre), mentre il Gruppo ha avviato trattative esclusive con BNP Paribas Personal Finance, Credit Agricole Consumer Finance e Santander Consumer Finance per migliorare l’attuale panorama europeo dei finanziamenti di Stellantis.

Tra le mid cap bene Piaggio (+1,5% w/w), mentre resiste poco sopra la parità Brembo (+0,7% w/w). Proprio Brembo nella settimana appena conclusasi ha annunciato il nuovo assetto di governo societario.

Infine, nel segmento delle small cap in controtendenza Pininfarina (+1,5% w/w), mentre arretra Immsi (-2,4% w/w).