")

")

Giornata negativa per i principali listini asiatici dopo la seduta in rosso di ieri a Wall Street, all’indomani della pubblicazione dei verbali della Fed che hanno in messo in luce la possibilità di una stretta monetaria prima del previsto.

“L’outlook per l’economia, il mercato del lavoro e l’inflazione potrebbe giustificare un aumento dei tassi prima e più velocemente di quanto anticipato. Inoltre, è necessario ridurre il passo degli aiuti monetari, non più così necessari”, si legge nei verbali relativi alla riunione del 14-15 dicembre del Fomc, il braccio di politica monetaria della Fed. Il rendimento del T-bond è salito fino all’1,73 per cento.

“Se il mercato del lavoro continuerà a migliorare con questo passo, i prerequisiti per un aumento dei tassi d’interesse potrebbero essere raggiunti relativamente presto”, aggiungono i verbali. Un’ulteriore indicazione sull’andamento del mercato del lavoro americano arriverà dai dati in uscita domani.

Dal dot plot, il grafico che registra ogni tre mesi le previsioni della Fed, è emerso che la maggioranza dei banchieri centrali prevede ora almeno tre rialzi dei tassi d’interesse nel 2022 (alcuni operatori si aspettano un primo rialzo già a marzo).

Il sentiment è inoltre frenato dalla stretta regolamentare cinese, con Pechino che ha approvato nuove regole per rafforzare i controlli sui dati e le attività estere delle società tecnologiche, vietando “discriminazioni irragionevoli” nei prezzi in base ai dati sulle abitudini degli utenti.

E sono proprio i titoli tecnologici ad essere penalizzati dalla prospettiva di tassi più elevati e dalla rotazione settoriale, oltre che dalle politiche regolamentari cinesi.

Gli operatori continuano a monitorare inoltre la situazione del colosso immobiliare Evergrande, che, sull’orlo del default, tenterà di trovare un accordo con i creditori per posticipare di sei mesi (dall’8 gennaio all’8 luglio) il pagamento delle cedole relative a un’obbligazione da 4,5 miliardi di yuan (156,92 milioni di dollari) con rendimento del 6,98% e scadenza gennaio 2023, secondo quanto riporta Reuters.

Sullo sfondo restano le incertezze legate al Covid-19, con nuove infezioni aumentate velocemente (segnalati 64 casi) nella provincia cinese di Henan. Le autorità hanno adottato misure urgenti per contenerne la diffusione in vista delle Olimpiadi invernali (al vial il 4 febbraio) e del capodanno lunare.

Sul fronte macro, l’agenda odierna ha visto la pubblicazione dell’indice PMI Caixin cinese relativo ai servizi di dicembre, attestatosi a 53,1 punti (51,7 punti il conensus e 52,1 punti la rilevazione precedente), indicando il quarto mese consecutivo di espansione.

L’indice PMI servizi giapponese finale a dicembre elaborato dalla Jibun Bank si è fissato a 52,1 punti (51,1 punti il dato preliminare e 53 punti la rilevazione precedente).

Sul Forex, il cambio euro/dollaro si muove a 1,1292 e il dollaro yen a 115,92. Tra le materie prime, petrolio in calo con il Brent (-0,8%) a 80,12 dollari al barile e il Wti (-0,8%) a 77,25 dollari al barile. Oro a 1.802,25 dollari l’oncia (-1,3%).

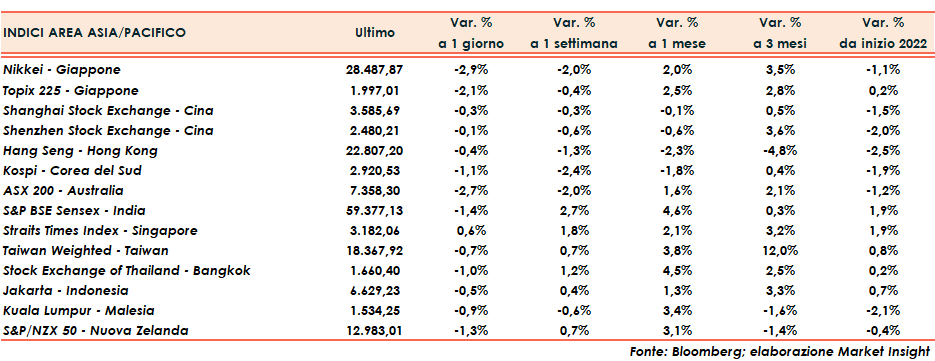

Tornando ai listini asiatici, in Cina Shanghai e Shenzhen si muovono poco sotto la parità segnando rispettivamente -0,3% e -0,1%, con il ribasso in parte contenuto grazie al dato sul PMI Caixin servizi migliore delle attese. Hong Kong a -0,4%.

In Giappone il Nikkei e il Topix cedono rispettivamente il -2,9% e il -2,1%.

Il tutto dopo le seguenti chiusure di ieri a Wall Street: Dow Jones (-1,1%), S&P 500 (-1,9%), Nasdaq (-3,3%).