nel 1H25")

nel 1H25")

")

")

Alfonsino, fondata nel 2016 e approdata all’Euronext Growth Milan lo scorso 22 novembre raccogliendo 4 milioni di nuovi mezzi, ha chiuso il primo semestre 2021 con ricavi più che raddoppiati a 2,2 milioni, mentre permangono negativi i principali indicatori economici. La quotazione, commenta l’Ad Carmine Iodice, “rappresenta l’inizio di un nuovo percorso di crescita che possiamo accelerare, grazie ai fondi raccolti, con l’obiettivo di consolidare la nostra leadership nelle aree in cui siamo già presenti, affermarci su tutto il territorio nazionale e offrire una importante diversificazione di servizi“.

Modello di Business

Fondata nel 2016, Alfonsino è una startup innovativa operante nel mercato del food-tech, specializzata nel servizio di food order&delivery nei centri italiani di piccole e medie dimensioni (tra 25mila e 250mila abitanti). Il servizio è attivo in 61 città e nei comuni limitrofi, distribuiti in 10 regioni (Campania, Lazio, Marche, Toscana, Umbria, Abruzzo, Puglia, Calabria, Lombardia ed Emilia Romagna), dove la società effettua le consegne tramite un team di oltre 700 driver assunti.

limitrofi, distribuiti in 10 regioni (Campania, Lazio, Marche, Toscana, Umbria, Abruzzo, Puglia, Calabria, Lombardia ed Emilia Romagna), dove la società effettua le consegne tramite un team di oltre 700 driver assunti.

Alfonsino ha integrato la propria offerta con il servizio di order&delivery di vini e distillati, prodotti alimentari e di prima necessità, farmaci, prodotti per lo sport, piante e fiori.

La società campana si rivolge principalmente a due diverse tipologie di clienti:

- B2B (partner affiliati), che consistono in 1.300 partner, tra ristoratori, farmacie, supermercati ed enoteche;

- B2C (utenti finali) consistenti in oltre 400.000 utenti del servizio di Order&Delivery.

Ultimi Avvenimenti

Nel primo semestre 2021 la società campana è stata impegnata nell’Ipo propedeutica all’ingresso in Borsa, avvenuto il 22 novembre, che ha consentito di raccogliere 4 milioni di nuove risorse. Traguardo che, come spiega l’Ad Carmine Iodice “rappresenta l’inizio di un nuovo percorso di crescita che possiamo, grazie ai fondi raccolti, accelerare, con l’obiettivo di consolidare la nostra leadership nelle aree in cui siamo già presenti, affermarci su tutto il territorio nazionale e offrire una importante diversificazione di servizi”.

In concomitanza con il processo di quotazione, l’11 ottobre Alfonsino ha siglato una partnership con la catena di supermercati e ipermercati, Carrefour Italia, ed in particolare GS, per il servizio di grocery-on-demand. Il progetto pilota partirà in una prima fase nei comuni di Benevento, Salerno, Pompei e L’Aquila.

Il contratto si aggiunge a quelli sottoscritti negli ultimi due anni con Burger King Restaurants Italia Srl, per il servizio take away, e Cigierre – Compagnia Generale Ristorazione, società leader nello sviluppo e gestione, in franchising, di ristoranti tematici multietnici ed è in particolare titolare di una serie di pubblici esercizi ad insegna “Old Wild West”.

Conto Economico

Nel primo semestre 2021 i ricavi sono più che raddoppiati a 2,2 milioni per l’entrata a regime dei centri attivati e l’ulteriore espansione in nuove città. In particolare le provvigioni attive sono più che raddoppiate a 1,37 milioni (664mila euro al 30/6/20), così come i corrispettivi netti a 644 migliaia (319mila euro al 30/6/20). I primi tre centri per translato sono Caserta, Aversa e Frattamaggiore, che complessivamente incidono per il 51% sul transato totale (47% al 30 giugno 2020), con una domanda concentrata nel territorio campano (28%).

La positiva performance è stata tuttavia assorbita dall’incremento più che proporzionale dei costi, sostenuti in particolare per l’apertura del servizio in nuovi centri, legati alla strategia di espansione sul territorio nazionale. Nel periodo è stato attivato il servizio in 15 nuovi centri, rispetto ai 6 del primo semestre 2020.

Tuttavia, lo sviluppo del business e il conseguente aumento dei driver ha determinato un Ebitda negativo per 218mila euro, seppure in lieve miglioramento rispetto ai 294mila euro del giugno 2020.

Decaduta la possibilità di sospendere in tutto o in parte l’ammortamento delle immobilizzazioni materiali ed immateriali nel 2020 (cd. “Decreto Agosto”), l’Ebit segna una perdita di 264 migliaia, dai 294mila euro di fine giugno 2020.

Il semestre si è chiuso con un deficit pari a 308mila euro, in lieve miglioramento rispetto a 339mila euro di un anno prima.

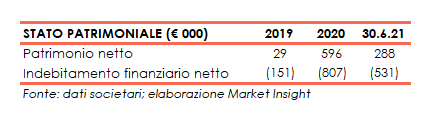

Stato Patrimoniale

A fine giugno 2021 Alfonsino presenta un patrimonio netto diminuito a 0,3 milioni, dai 0,6 milioni di fine 2020, a seguito della perdita conseguita nel periodo, e liquidità nette scese a 0,5 milioni, dai 0,8 milioni di fine 2020.

Si sottolinea, comunque, che i dati non includono ancora gli effetti dell’aumento di capitale da 4 milioni effettuato a novembre con la quotazione all’Euronext Growth Milan.

Strategia

Come emerge dal documento di ammissione, la società intende proseguire nel percorso di crescita intrapreso con l’obiettivo di diventare il player di riferimento per il delivery nelle città italiane di medio-piccole dimensioni, secondo le seguenti direttrici:

- consolidamento della leadership, facendo leva sul miglioramento della brand awareness e sull’incremento degli ordini nei comuni presidiati, attraverso mirate campagne di marketing;

- espansione territoriale, aumentando il numero di centri medio piccoli attivi, espandendosi anche nei comuni di dimensione minore (≤ 25 mila abitanti), offrendo ai partner la possibilità di usufruire della piattaforma, con consegna a proprio carico (consegna driver-less);

- ampliamento e sviluppo dell’offerta, includendo nuovi prodotti (quali, ad esempio, l’avvio di Alfonsino Health Services, che consente di effettuare visite mediche a domicilio) nonché attraverso il potenziamento e l’estensione delle linee di prodotto già esistenti, prevedendo in particolare l’espansione dei servizi recentemente attivati (Alfonsino Wine e Alfonsino Fit) ad ulteriori centri;

- focus sull’attività di innovazione tecnologica e di servizio, rafforzando la struttura interna con l’assunzione e la formazione di nuovo personale e l’implementazione della piattaforma software di proprietà.

Outlook

Positive le aspettative di Banca Finnat, (Euronext Growth Advisor), elaborate nello studio di inizio copertura del 19 novembre, supportate dall’atteso aumento del numero di consegne (Cagr 20-25: +63,5%) e della crescita del ticket medio che dovrebbe raggiungere 33 euro a fine 2025 dai 30 euro del 2021. La crescita stimata tiene anche conto dell’espansione dei nuovi centri presidiati, dell’incremento dei partner commerciali e, contestualmente, del numero dei driver, nonché della progressiva entrata “a regime” dei centri ove la società è già presente.

Pertanto, gli analisti per il periodo 2021-2025 si aspettano un valore della produzione pari a 4,7 milioni a fine 2021 (3 milioni circa nel 2020) per poi salire a 39,2 milioni nel 2025, con un Cagr 20-25 pari al 67,56%. L’Ebitda dai 449mila euro di fine 2021 (222 migliaia nel 2020) è proiettato a 8,6 milioni a fine piano, con una marginalità, nel corso dell’arco previsionale 2021-2025 in crescita dal 9,5% del 2021 al 22% di fine 2025.

La bottom line, attesa nel 2021 a 76 migliaia è stimata in progressivo aumento fino a superare 5 milioni nel 2025, con un net margin in crescita dall’1,6% a consuntivo 2021 al 12,9% a fine 2025.

Borsa

Dopo l’esordio del 22 novembre in calo, con il minimo segnato il giorno successivo a 1,34 euro, rispetto a 1,6 euro del prezzo di collocamento, il titolo Alfonsino ha intrapreso un andamento ascendente portandosi a 2,88 euro a inizio dicembre, fermo poi ritracciare nei giorni successivi scendendo a 1,81 euro.

Successivamente l’azione ha recuperato parte del terreno perso attestandosi oggi in area 2 euro evidenziando un progresso del 25% dal prezzo di collocamento. Sovraperformato l’indice Ftse Italia Growth che nel pari periodo ha registrato un rialzo dell’1%.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Alfonsino