ed S&P 500 (+0,4%)")

Banca Finnat ha archiviato i primi nove mesi 2021 con commissioni nette salite a 38,5 milioni (+10,2%), sostenute dalla crescita delle masse a 17,3 miliardi, dai 15,4 miliardi di fine 2020, nonostante il perdurare dell’incertezza causata dalla pandemia. Il management guarda al futuro con fiducia grazie alla solidità del modello di business, la significativa expertise e la capacità di execution raggiunte negli anni. Aspettative riflesse nel nuovo piano industriale al 2023 approvato a inizio febbraio 2021 che punta a 18 miliardi di masse a fine 2023, con un margine di intermediazione a oltre 72 milioni (68,2 milioni nel 2020) e un utile netto a 6 milioni (5,1 milioni a fine 2020).

Modello di business

Banca Finnat è specializzata nella prestazione di servizi di investimento e advisory rivolti alla clientela privata e istituzionale.

L’istituto offre un’ampia gamma di servizi e prodotti finanziari: private banking, family office, attività fiduciaria, servizi per gli investitori istituzionali, advisory & corporate finance, consulenza, real estate e gestione di fondi immobiliari, oltre ai tradizionali servizi bancari. Attività svolte sia direttamente che tramite le altre società del gruppo – Finnat Fiduciaria, Natam Man.Co. e InvestiRE Sgr.

L’alta specializzazione nei servizi finanziari, la qualità del servizio, il rispetto dei principi di discrezione ed efficienza, la centralità del cliente, sono parte della strategia di Banca Finnat.

Ultimi avvenimenti

A dicembre 2021 Banca Finnat, con il Dipartimento di Economia, Ingegneria, Società e Impresa dell’Università degli Studi della Tuscia, ha promosso un Osservatorio ESG delle società quotate all’Euronext Growth Milan, attraverso la realizzazione di un dettagliato database informativo su criteri, fattori e impegni di tutte le società quotate. L’analisi prevede la stesura di report su vari aspetti ESG, che saranno messi a disposizione dei vari attori che operano sul mercato dedicato alle PMI: investitori, emittenti, intermediari. Il database, che verrà costantemente aggiornato, prevede l’analisi di tutta la documentazione pubblica prodotta dalle società quotate.

Dal punto di vista operativo, a dicembre 2021 Banca Finnat e Banca Popolare del Lazio hanno agito congiuntamente in qualità di Advisor e Arranger nell’ambito dell’emissione di un green bond da 72,3 milioni per conto di Green Lucca, società di riferimento di 14 società veicolo con un totale di 36,9 MW di potenza energetica suddivisa il 57 impianti localizzati sul territorio nazionale. L’operazione è stata strutturata con l’obiettivo, da parte di Green Lucca, di potenziare e migliorare l’efficienza della propria struttura finanziaria e di quella delle società veicolo, e aumentare, attraverso futuri investimenti, il totale degli asset energetici green in gestione su tutto il territorio nazionale.

Ad ottobre 2021 la banca è stata Arranger e Investitore in un’emissione di minibond per un valore di 13 milioni, realizzata da tre società quotate sul segmento Euronext Growth Milan (Comal, Matica Fintec e Vantea Smart), con l’obiettivo di finanziare i rispettivi programmi di sviluppo e crescita e potenziarne la capacità competitiva.

A marzo 2021 Banca Finnat ha acquistato da Covivio il 17,89% di InvestiRE Sgr, vendendo contestualmente l’8,9% a ENPAF – Ente Nazionale di Previdenza e di Assistenza Farmacisti. A conclusione dell’operazione, la partecipazione in InvestiRe Sgr è passata dal 50,16% al 59,15%.

Conto economico

La banca romana ha chiuso i primi nove mesi del 2021 con un margine di intermediazione sostanzialmente stabile a 48,6 milioni nonostante il contesto reso incerto dalla pandemia da Covid-19, con una diversa evoluzione delle proprie componenti.

Le commissioni nette sono aumentate a 38,5 milioni (+10,2%), con un’incidenza sul margine d’intermediazione salita al 79,3% dal 71,7% precedente. L’incremento ha riguardato per 2,3 milioni la banca, per 1,3 milioni la controllata InvestiRE Sgr e per 0,1 milioni le altre società del Gruppo.

Andamento che ha compensato la diminuzione del margine di interesse a 8 milioni (da 12,5 milioni), riconducibile al minore contributo derivante dalle operazioni di tesoreria e dal banking book. Salgono invece i profitti da trading a 1,4 milioni (nulli nel pari periodo 2020), mentre gli altri ricavi sono scesi a 0,6 milioni (da 1,3 milioni).

I costi operativi sono aumentati a 39,7 milioni (+6,9%), in particolare quelli per il personale sono cresciuti a 27,9 milioni (+7,8%), per l’effetto sia di inserimenti di alto profilo nell’organico che per l’accantonamento di costi variabili previsti dal sistema incentivante.

Tali dinamiche hanno determinato un risultato lordo di gestione pari a 8,8 milioni (da 11,6 milioni di fine settembre 2020) e, dopo rettifiche su crediti sostanzialmente azzerate a 0,2 milioni (-92,9%), il risultato netto di gestione si è fissato a 8,7 milioni (-7,6%).

Il periodo si è chiuso con un utile netto salito a 4,3 milioni (+3,4%), dopo poste straordinarie positive per 0,3 milioni (negative per 0,5 milioni al 30 settembre 2020) e imposte per 2,8 milioni (-5,5%).

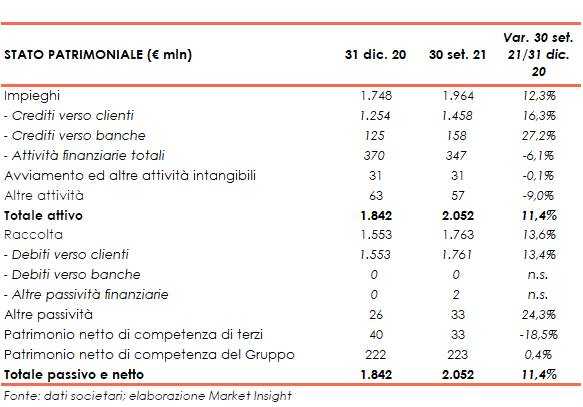

Stato patrimoniale

Stato patrimoniale

Dal lato patrimoniale, al 30 settembre 2021 gli impieghi salgono a 2 miliardi (+12,3% rispetto a fine 2020), con crediti verso la clientela cresciuti a 1,5 miliardi (+16,3% rispetto al 31 dicembre 2020).

Analogo l’andamento della raccolta, aumentata a 1,8 miliardi (+13,6% rispetto a fine 2020), al cui interno quella da clientela sale a 1,8 miliardi (+13,4% rispetto al 31 dicembre 2020).

Sul fronte della solidità patrimoniale, a fine settembre 2021 il CET1 si attesta al 30,2% (34,9% al 31 dicembre 2020).

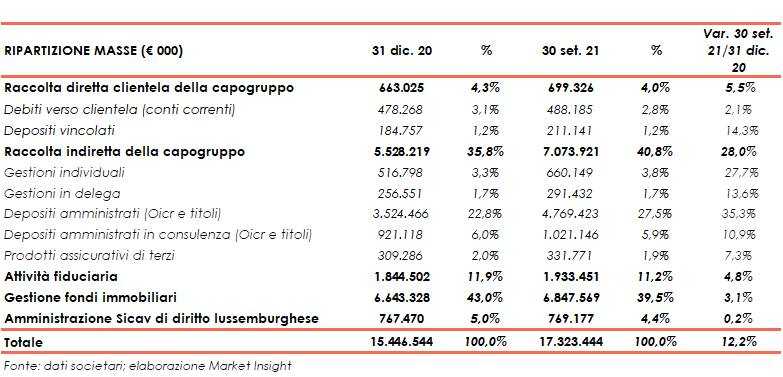

Masse

Masse

Al 30 settembre 2021, le masse salgono a 17,3 miliardi, la cui crescita del 12,2% rispetto a fine 2020 è stata sostenuta in particolare all’incremento della raccolta indiretta (+28% a 7,1 miliardi), riconducibile in pari misura all’ingresso di nuove masse e alla crescita dei mercati a livello globale. In aumento anche la componente legata alla gestione di fondi immobiliari (+3,1% a 6,8 miliardi) e all’attività fiduciaria (+4,8% a 1,9 miliardi).

La raccolta indiretta rappresenta il 40,8% delle masse totali, seguita dalla gestione di fondi immobiliari con il 39,5% e dall’attività fiduciaria con l’11,2%.

Piano industriale 2021-2023

Piano industriale 2021-2023

Il 10 febbraio 2021 il cda ha approvato il nuovo piano industriale 2021-2023, i cui obiettivi sono:

- una crescita della raccolta indiretta su clientela private a oltre 400 milioni entro il 2023, attraverso lo sviluppo dell’attuale forza commerciale;

- raccolta di oltre 1 miliardo nel periodo di piano da parte dei nuovi private banker;

- una raccolta indiretta a 7,4 miliardi nel 2023 (5,5 miliardi nel 2020), principalmente per lo sviluppo della “raccolta di qualità”;

- masse totali da 15,4 miliardi nel 2020 a 18 miliardi nel 2023;

- un margine di intermediazione a oltre 72 milioni e un risultato netto di gruppo a 6 milioni a fine piano;

- una distribuzione, sul triennio, di dividendi per un importo annuo almeno pari a 3,6 milioni (0,01 euro per azione);

- il mantenimento di un’elevata solidità patrimoniale con un CET1 ratio che si attesta, per tutto il periodo di piano, a valori superiori al 30%.

Il piano prevede inoltre la valutazione di eventuali acquisizioni.

Per quanto riguarda il private banking il piano prevede:

- l’incremento delle masse e dei ricavi derivanti dalla raccolta indiretta;

- l’ampliamento della base clienti e lo sviluppo della raccolta gestita attraverso l’inserimento di nuovi private banker, principalmente di elevata seniority, da affiancare all’attuale team di consulenti;

- il rafforzamento dell’area Nord Italia attraverso l’ampliamento della rete nella nuova filiale di Milano e l’apertura di nuove sedi in altri centri strategici;

- il mantenimento del margine di interesse con un aumento dei volumi medi tale da supportare la crescita del private banking, con un limitato profilo di rischio;

- lo sviluppo dell’attività di intestazione fiduciaria e sviluppo delle operazioni di escrow;

- la crescita dei servizi fiduciari e del financial planning nel Nord Italia anche grazie a cross selling con il private banking della banca.

Per quanto riguarda i servizi rivolti a clientela corporate e istituzionale il piano prevede lo sviluppo di:

- servizi per emittenti quotandi e quotati (PMI e società dell’Euronext Growth Milan);

- attività di consulenza corporate con focus su finanza strutturata e minibond;

- attività di asset management per gestori istituzionali con focus sugli assicurativi;

- sinergie commerciali anche a seguito del rafforzamento del private banking, sfruttando le competenze integrate della banca al fine di acquisire nuovi clienti;

- sinergie con NATAM ai fini della costituzione e amministrazione di veicoli per investitori istituzionali (Ucits/FIA).

Il consolidamento della posizione di leadership sul mercato della controllata InvestiRE Sgr, società di gestione immobiliare, passa attraverso:

- la crescita delle masse gestite anche per linee esterne ed acquisizioni;

- il consolidamento dei volumi e della redditività dei fondi esistenti;

- l’ampliamento graduale delle linee di business anche grazie alla conquista di nuovi investitori e quote di mercato;

- la prosecuzione dell’attività di partecipazione diretta, di InvestiRE Sgr, nell’equity di nuovi fondi gestiti anche al fine di reinvestire la liquidità disponibile.

Borsa

Nelle ultime 52 settimane il titolo Banca Finnat ha guadagnato circa il 21%, beneficiando dell’intonazione positiva del settore, il cui indice di riferimento (Ftse Italia Banche) è salito del 41%. Ad oggi il prezzo si attesta in area 0,27 euro.

Nel periodo il titolo ha registrato un massimo di 0,30 euro il 17 settembre 2021 e un minimo di 0,202 euro il 29 gennaio 2021.