")

ed S&P 500 (+0,3%)")

Lo scorso novembre la società ha presentato l’aggiornamento dei propri target al 2023, incorporando le difficili condizioni di mercato di alcuni dei settori in cui opera il Gruppo, in particolare l’Automotive e quelli legati al turismo. In un contesto ancora sfidante, Radici ha varato una strategia di crescita che mira a far leva sulla continua capacità di lanciare prodotti innovativi, come la linea Virex in grado di abbattere la carica virale di eventuali batteri che potrebbero manifestarsi sulle pavimentazioni tessili (inclusa la capacità di ridurre fino al 99,9% la carica virale del Covid). A ciò si aggiunge il rafforzamento nel settore Sportivo grazie allo sviluppo di soluzioni eco-compatibili, confermando l’attenzione alla sostenibilità che riguarderà anche investimenti volti a una maggiore efficienza energetica.

Il modello di business

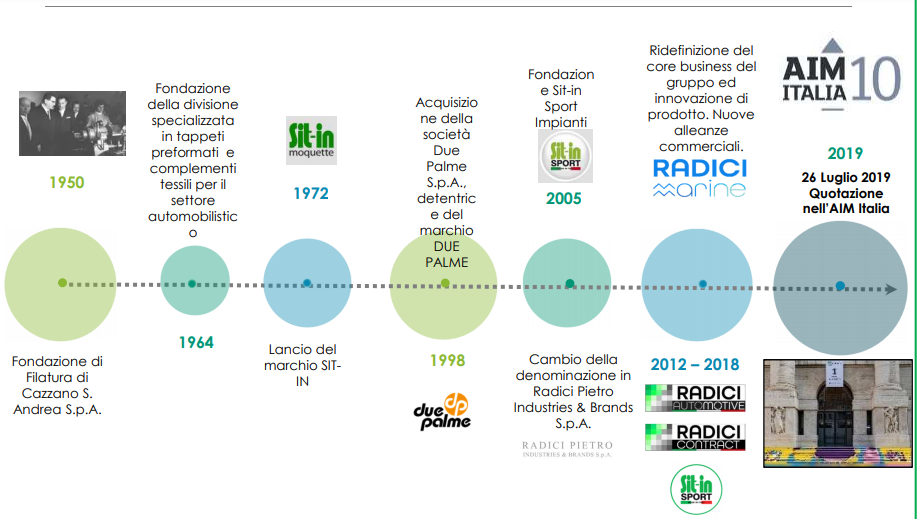

Nata nel 1950 come produttrice di tappeti tradizionali persiani, negli ultimi anni Radici si è diversificata molto sia per quanto concerne la produzione e commercializzazione di diversi prodotti sia per quanto riguarda i settori di mercato, rivolgendosi non solo al settore residenziale, ma anche a quello sportivo, navale, contract e dell’automotive.

Il Gruppo produce, in via diretta, pavimentazione tessile in “tufting” ed in “weaving” di alto contenuto tecnologico ed altamente personalizzabile, prodotti agugliati ed erba artificiale. Inoltre, il Gruppo è attivo anche nella commercializzazione di pavimentazione di tipo duro e tessile oltre che prodotti accessori e servizi necessari alla posa di pavimentazione tessile ed erba artificiale.

L’azienda si distingue nei propri settori di riferimento come una delle poche aziende con la capacità di gestire in house la maggior parte delle fasi del processo produttivo: dal reperimento e trasformazione delle materie prime, alle diverse fasi di produzione, sino ad arrivare alla distribuzione finale e ai servizi di installazione e posa.

Un modello che garantisce una maggiore flessibilità nella capacità di realizzare e vendere anche piccoli volumi e personalizzarli, mantenendo comunque prezzi competitivi, rispetto agli altri player.

Nel corso degli anni il Gruppo ha fatto leva sulle sinergie produttive per sviluppare diverse tipologie di prodotto, da destinare a nuovi mercati, così da mitigare il rischio relativo a un singolo settore, presidiando i paesi strategici, sia attraverso la presenza di siti produttivi e di sedi commerciali all’estero che attraverso la rete di distributori di cui si avvale.

Oggi la Società è attiva in oltre 90 Paesi nel mondo attraverso due sedi produttive, in Italia e Ungheria, e società commerciali in USA, Polonia, Repubblica Ceca, ed una società attiva nella progettazione, realizzazione, posa in opera e manutenzione di impianti in erba artificiale.

I clienti sono principalmente primarie luxury firms, cantieri navali e armatori, catene alberghiere internazionali, case automobilistiche, federazioni ed associazioni sportive.

Ultimi avvenimenti

Lo scorso 11 novembre la Società ha presentato strategie e obiettivi per il periodo 2022-2023, che prevedono una crescita organica attraverso investimenti atti a potenziare:

- l’efficientamento energetico attraverso l’installazione di un impianto fotovoltaico da 2,4 MW finalizzato all’autoapprovvigionamento di energia elettrica nello stabilimento produttivo di Cazzano S. Andrea;

- la struttura commerciale, al fine di aumentare il portafoglio di clienti nelle aree a più alto tasso di crescita e di marginalità, anche con particolare focus sul settore Sportivo.

A partire dal secondo trimestre 2022, inoltre, è previsto l’avvio del progetto di E-commerce per il mercato B2C finalizzato alla vendita on-line sia di prodotti di pavimentazione tessile che di erba artificiale di alta gamma di eco-design riciclabili e rigenerabili a basso impatto ambientale.

Per quanto riguarda i settori Residenziale & Contract, Marine e Automotive, Radici prevede lo sviluppo di prodotti antibatterici e antivirali, a basso impatto ambientale attraverso l’utilizzo di materie prime riciclate e rigenerate post industriale e post consumer, ecocompatibili e che rispondano alle esigenze dell’economia circolare.

Tra questi rientra la linea denominata Virex, in grado di abbattere di oltre il 99,9% la carica virale del SARS–Cov-2 (o COVID-19) e di ridurre del 99% la presenza di eventuali batteri che potrebbero proliferarsi all’interno della pavimentazione tessile.

Per il settore Sportivo, invece, lo sviluppo riguarderà sistemi senza intaso 100% microplastic free, prodotti 100% ecocompatibili e riciclabili e sistemi altamente prestazionali che garantiscono l’affidabilità delle performance a prezzi competitivi.

Il tutto senza escludere possibili operazioni di M&A, con la società che monitora costantemente l’opportunità di realizzare la crescita per linee esterne attraverso mirate operazioni di acquisizioni di realtà industriali e commerciali strategiche per l’operatività del Gruppo.

Il primo semestre 2021

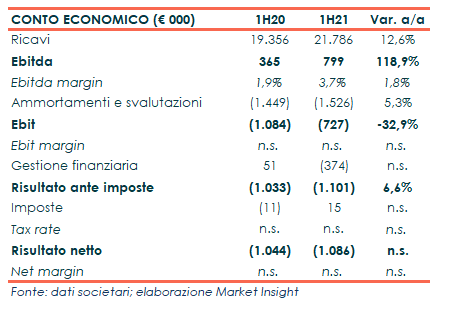

Radici Pietro Industries & Brands ha chiuso il primo semestre 2021 con ricavi in crescita del 12,6% a 21,8 milioni, in linea alle stime interne della Società sulla base delle quali è stato predisposto il budget 2021, approvato lo scorso 31 marzo 2021, che ha aggiornato il piano industriale triennale comunicato dalla Società in data 16 giugno 2020.

I costi della produzione, pari a 21,51 milioni, sono risultati in aumento in valore assoluto di 1,55 milioni rispetto al 30 giugno 2020, ma con un’incidenza percentuale sui ricavi in diminuzione (98,7% rispetto a 103,1%) grazi al contenimento dei costi di struttura.

L’Ebitda è più che raddoppiato a 0,8 milioni con un’incidenza sul fatturato salita al 3,7% (+180 punti base), beneficiando di una minore incidenza dei costi operativi a seguito dell’adozione di diverse misure di contenimento quali il ricorso agli ammortizzatori sociali, il rinvio di costi di natura commerciale e la riduzione dei livelli di scorte di sicurezza dei prodotti.

L’Ebit ha ridotto la perdita operativa a 0,73 milioni da -1,1 milioni nel primo semestre 2020.

Il periodo si è chiuso con un risultato netto negativo di 1,09 milioni, rispetto alla perdita di 1,04 milioni al 30 giugno 2020. Il risultato del primo semestre 2020 risultava positivamente influenzato da proventi finanziari straordinari non ricorrenti per 0,4 milioni, non verificatesi nel primo semestre 2021.

Breakdown ricavi

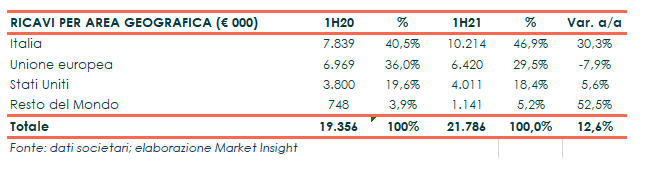

Il breakdown dei ricavi per area geografica evidenzia una generale ripresa in tutte le aree, ad eccezione di una lieve contrazione registrata nell’Unione Europea.

In particolare, l’Italia ha registrato un +30,3% a 10,2 milioni, gli Stati Uniti un +5,6% a 4 milioni e l’area Resto del Mondo un +52,5% a 1,1 milioni. In calo, invece, l’Unione europea, che ha segnato -7,9% a 6,4 milioni.

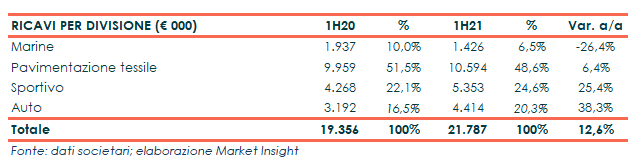

Per quanto riguarda i singoli settori di riferimento, Radici ha evidenziato ancora una volta l’importanza del livello di diversificazione dei prodotti e del posizionamento sul mercato raggiunto dal Gruppo, risultato fondamentale ai fini della crescita e del contenimento dei rischi esterni.

Nel dettaglio, il settore Marine ha segnato un -26,3% a 1,4 milioni, il Residenziale & Contract un +6,4% a 10,6 milioni, lo Sportivo un +25,4% a 5,4 milioni e l’Automotive un +38,3% a 4,4 milioni. Tali risultati sono in linea con le stime interne relative al primo semestre sulle quali è stato predisposto il budget 2021.

Stato patrimoniale

Con riferimento alle principali voci patrimoniali e finanziarie, l’indebitamento finanziario netto al 30 giugno 2021 si è attestato a 20,6 milioni, in lieve aumento rispetto ai 19,95 milioni al 31 dicembre 2020.

Il capitale circolante netto è diminuito leggermente di 0,36 milioni per effetto principalmente della diminuzione delle rimanenze e delle immobilizzazioni materiali destinate alla vendita, compensate in parte dall’aumento dei crediti e dei debiti commerciali legati all’incremento del fatturato registrato durante il primo semestre 2021.

Il patrimonio netto è risultato pari a 31,53 milioni rispetto ai 32,49 milioni al 31 dicembre 2020 ed è variato, oltre che per il risultato di periodo 2021, anche per le variazioni delle riserve per traduzione dei bilanci delle società controllate estere espressi in divisa diversa dall’Euro.

Ratio

Dopo la diminuzione del rapporto Netdebt/Ebitda nel 2018-2019 grazie al miglioramento della reddittività e la contemporanea riduzione del debito, tale indicatore nel 2020 ha registrato un balzo momentaneo dovuto ai minori margini per effetto della riduzione dei volumi causati dall’impatto della pandemia.

Per il 2021, il rapporto Netdebt/Ebitda è previsto scendere a 8,18x, grazie al progressivo recupero di volumi e marginalità e alla contemporanea diminuzione del debito, mentre il debt/equity dovrebbe mantenersi intorno a 0,6x.

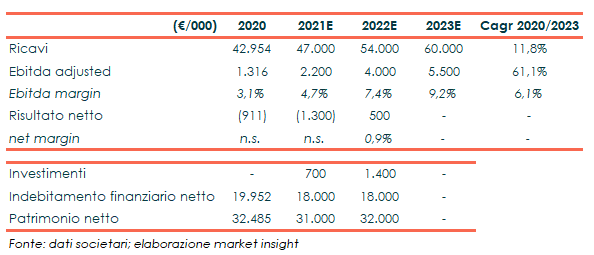

Il piano industriale 2020-2022

In occasione dei target finanziari comunicati lo scorso 11 novembre, il Gruppo ha confermato per il 2021 la previsione di ricavi in crescita del 9,4% a circa 47 milioni, con un Ebitda di circa 2,2 milioni pari a una marginalità del 4,7%.

Le stime contenute nel Piano per l’esercizio 2022, invece, sono state riviste a causa del generale slittamento delle consegne degli ordinativi di merce nei settori Residenziale & Contract e Marine, coerentemente con l’andamento del mercato del turismo che sarà uno degli ultimi a registrare tassi di crescita in linea con il periodo pre-pandemico.

In aggiunta, il budget 2022 recepisce una significativa contrazione del mercato automotive rispetto alle stime originarie, dovuto perlopiù ad una negativa congiuntura mondiale del settore.

Per quest’anno, il management stima ricavi per 54 milioni, che dovrebbero salire a circa 60 milioni nel 2023. L’Ebitda 2022 è stimato a 4 milioni con una marginalità al 7,4%, mentre l’Ebitda 2023 è previsto in aumento a 5,5 milioni portando la marginalità oltre il 9%.

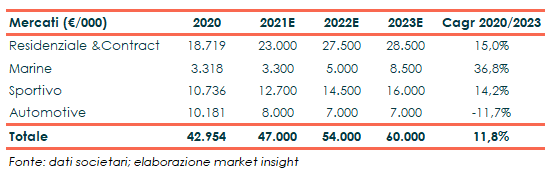

Per quanto riguarda le stime di fatturato per i singoli settori, la società prevede che nel biennio 2022-2023 i mercati Residenziale & Contract e Marine ritorneranno ai livelli pre Covid, mentre il mercato Sportivo, che ha risentito meno della crisi, dovrebbe superare i livelli del 2019 già quest’anno. Il mercato Automotive, invece, continuerà a risentire della negativa congiuntura mondiale.

Nel dettaglio, nel prossimo triennio i ricavi sono previsti in crescita a un Cagr 2020-2023 dell’11,8% raggiungendo i 60 milioni nel 2023 dai circa 43 milioni del 2020.

A livello di singoli settori, il Residenziale & Contract è atteso in crescita a un tasso medio annuo del 15%, passando dai 18,7 milioni del 2020 a 23 milioni nel 2021 e 28,5 milioni nel 2023.

Il settore Marine è atteso in crescita a un tasso medio annuo del 36,8%, passando dai 3,3 milioni del 2021, in linea al 2020, a 8,5 milioni nel 2023. Il settore Sportivo è atteso in crescita a un tasso medio annuo del 14,2%, passando dai 10,7 milioni del 2020 a 12,7 milioni nel 2021 e 16 milioni nel 2023.

Infine, i ricavi del settore Automotive sono previsti in calo a 8 milioni nel 2021 dai 10,2 milioni nel 2020, per poi scendere a circa 7 milioni nel 2022 e nel 2023.

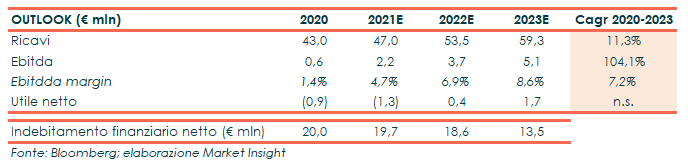

Le stime degli analisti

Target sostanzialmente in linea alle previsioni degli analisti, che sottolineano come le nuove guidance includano le difficili condizioni di mercato dei settori in cui opera Radici, in particolare per quanto riguarda l’Automotive.

A ciò si aggiunge il recupero meno rapido delle attese nel Marine e nel Residenziale & Contract a causa della forte esposizione al settore dei viaggi e dell’ospitalità, ancora fortemente condizionato dalla pandemia.

Secondo il consensus raccolto da Bloomberg, nel prossimo biennio i ricavi sono stimati in crescita a un tasso medio annuo dell’11,3% superando i 59 milioni nel 2023, mentre l’Ebitda è previsto passare dagli 0,6 milioni del 2020 a 2,2 milioni nell’esercizio appena concluso e salire a 5,1 milioni il prossimo anno.

Borsa

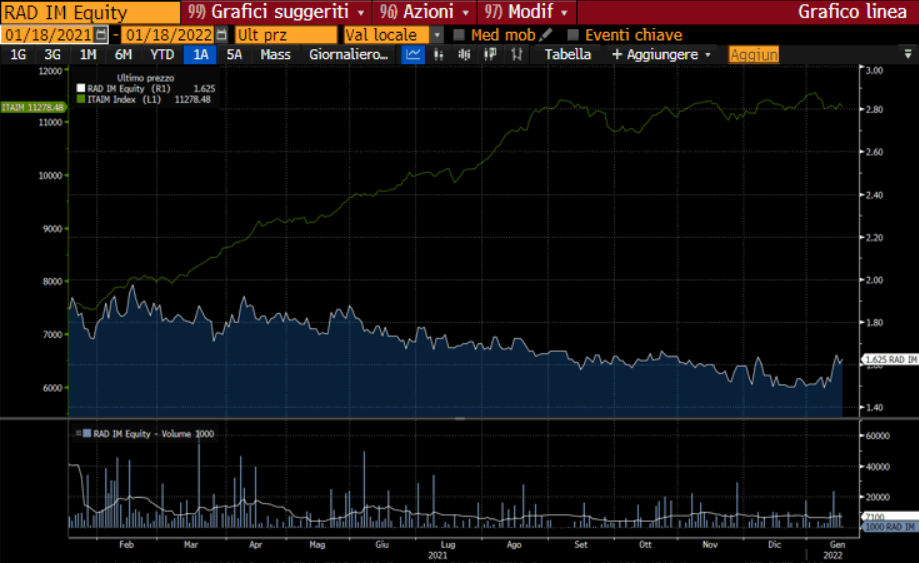

Gli effetti dell’emergenza sanitaria hanno avuto dei risvolti negativi anche sulle quotazioni in borsa, con il titolo che ha chiuso il 2021 con un calo complessivo di circa il 29% rispetto al +57% del Ftse Italia Growth.

Da inizio 2022, invece, il titolo è in rialzo di circa il 5%, mantenendosi in area 1,60 euro e facendo meglio del -2% registrato dall’indice di riferimento.

Da sottolineare che gli analisti mantengono un giudizio positivo sul titolo, sottolineando la sostenibilità dei nuovi target comunicati dalla società, pur in un contesto di mercato ancora sfidante.

Secondo i dati raccolti da Bloomberg, i tre broker che coprono la società esprimo tutti una raccomandazione ‘buy’ sul titolo, con un target price medio a dodici mesi di 2,11 euro pari a un potenziale upside di circa il 40% rispetto alle quotazioni attuali.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Radici