")

")

Approdata in Borsa lo scorso 20 luglio, ALA ha chiuso il primo semestre 2021 con una miglioramento della marginalità all’11,3% (+150bp) e dell’utile finale a 3,7 milioni (+22%), pur in presenza della flessione dei ricavi consolidati a 66,4 milioni (-7%). Per il futuro, il gruppo intende proseguire nella strategia di espansione internazionale e diversificazione intrapresa anche attraverso una crescita per linee esterne. Processo che sarà accelerato dai 25 milioni di nuovi mezzi affluiti con la quotazione.

Modello di Business

ALA (Advanced Logistics for Aerospace) opera da oltre 30 anni nel settore dei servizi della logistica integrata e nella distribuzione di prodotti e componentistica per l’industria aeronautica e aerospaziale, sia in ambito civile sia nel settore della Difesa. Il Gruppo fornisce inoltre servizi di distribuzione e di logistica integrata per prodotti destinati all’uso in altri settori, quali produzione energetica, ferroviario, l’oil & gas, navale e industria generica.

Grazie al percorso di crescita organica e per linee esterne intrapreso, con acquisizioni iniziate nel 2010 e continuate fino al 2020, oggi è presente oltre che in Italia, nel Regno Unito, Francia, Germania, Israele e Stati Uniti.

Grazie al percorso di crescita organica e per linee esterne intrapreso, con acquisizioni iniziate nel 2010 e continuate fino al 2020, oggi è presente oltre che in Italia, nel Regno Unito, Francia, Germania, Israele e Stati Uniti.

L’attività è suddivisa nelle due business Unit:

- Service Provider per la fornitura di sevizi di logistica integrata;

- Stocking Distribution per l’attività di distribuzione di componenti e attrezzature.

Ultimi Avvenimenti

A metà gennaio 2022 la controllata francese ALA France, ha siglato un accordo quadro pluriennale di service provider con Dassault Aviation. ALA progetterà, svilupperà e gestirà una nuovissima piattaforma logistica dedicata alla gestione totale ed alla distribuzione dei componenti di Classe C necessari a Dassault Aviation per la produzione e l’assemblaggio di velivoli. L’inizio dell’ attività è previsto nel primo trimestre 2022.

Nel primo semestre 2021 la società napoletana è stata impegnata nell’Ipo propedeutica all’ingresso in Borsa, avvenuto il 20 luglio, che ha consentito di raccogliere 25 milioni di nuove risorse, che saranno indirizzate all’accelerazione del processo di diversificazione e internazionalizzazione intrapreso attraverso future acquisizioni e l’implementazione di progetti strategici.

La strategia di internazionalizzazione è stata avviata nel 2010 con acquisizioni mirate. Importante quella portata a termine a marzo 2020 con l’acquisto del 60% di Industrio GmbH (ora ALA Germany GmbH). Operazione che ha permesso al gruppo di entrare nel mercato tedesco, “da sempre caratterizzato dalla presenza di primari operatori del settore Aerospace & Defence”.

Conto Economico

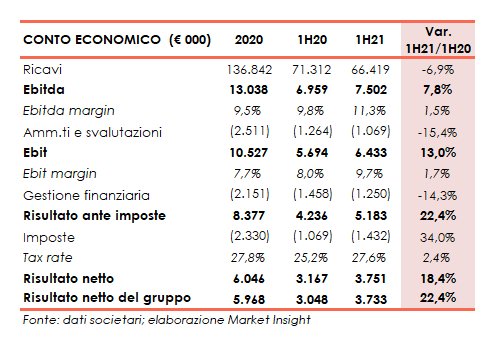

Il gruppo chiude il primo semestre 2021 con una flessione dei ricavi, a cui ha fatto seguito una crescita della marginalità e dell’utile finale. Nel periodo i ricavi diminuiscono infatti del 7% a 66,4 milioni, il 75% dei quali realizzati sul territorio domestico, che si conferma principale mercato di riferimento del gruppo.

Nonostante il calo dei ricavi, l’Ebitda si porta a 7,5 milioni, con uno sviluppo del 7,8% e una marginalità salita all’11,3% (9,8% nel pari periodo 2020), grazie all’efficientamento dei costi.

L’Ebit sale a 6,4 milioni (+13%) spesati ammortamenti e svalutazioni diminuiti a 1 milione (-15%) per effetto di minori capex. In calo anche gli oneri finanziari netti a 1,3 milioni (-14%), mentre aumenta il carico fiscale a 1,4 milioni (+34%) con un tax rate salito al 27,6%, dal 25,2% di fine giugno 2020.

Il semestre si chiude pertanto con un utile netto di competenza aumentato del 22% a 3,7 milioni.

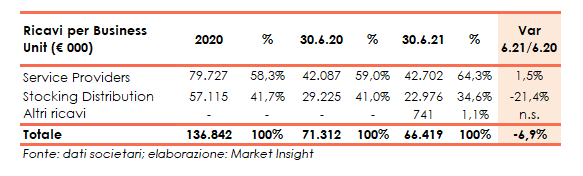

Breakdown Ricavi

Sostanzialmente in linea con il medesimo periodo 2020 a 42,7 milioni (+1,5%), la business unit Service Providers si conferma la principale fonte di ricavi con il 64% del totale (59% al 30 giugno 2020). Registra invece una riduzione la Bu Stocking Distribution (-21% a 23 milioni circa) per la conclusione nel primo semestre 2020, della commessa che la controllata inglese aveva ottenuto nella seconda metà del 2019 dal cliente Masar Al Kuwait, per un fatturato totale di circa 14 milioni.

Stato Patrimoniale

A fine giugno 2021 il gruppo presenta un patrimonio netto aumentato a 34,1 milioni, dai 33,2 milioni di fine 2020, mentre diminuisce l’indebitamento finanziario netto a 22,8 milioni (27,3 milioni a fine 2020) grazie ai flussi di cassa generati dalla gestione operativa e al miglioramento della gestione del circolante netto.

Si sottolinea, comunque, che i dati non includono ancora gli effetti dell’aumento di capitale da 25 milioni effettuato a luglio con la quotazione All’Aim (ora Euronext Growth Milan).

Ratio

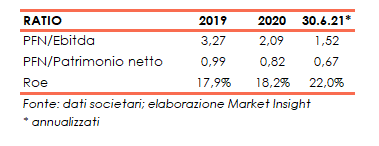

Il gruppo presenta una struttura patrimoniale equilibrata e in ulteriore miglioramento. Contenuto infatti, sia l’indicatore della capacità di ripagamento del debito, passato nel periodo da 3,3x del 2019 a 2,1x del 2020 (pari a 1,5x il dato annualizzato al 30/6/21), sia il grado di indebitamento, mantenutosi al di sotto dell’unità e pari a 0,67x a fine giugno 2021.

Di buon livello il ritorno per gli azionisti, passato dal 17,9% di fine 2019 al 18,2% del 2020; 22% il Roe annualizzato al 30/6/21.

Strategia

Come emerge dal documento di ammissione, la strategia di sviluppo del gruppo sarà concentrata nel perseguire i seguenti obiettivi:

- ampliamento dell’offerta e differenziazione dei prodotti ed estensione a nuovi settori complementari. Ala intende introdurre nuovi prodotti (ad esempio, prodotti chimici e componenti complessi pre-assemblati), nonché potenziare ed estendere le linee di prodotto già esistenti (come materie prime, componenti elettronici e di interni);

- acquisizione di nuovi clienti e consolidamento dei rapporti con quelli esistenti. Il gruppo intende continuare a sfruttare le sinergie tra le due aree di business, proseguendo nell’ampliamento della base clienti e al conseguente passaggio graduale verso servizi di logistica integrata;

- espansione internazionale e crescita per linee esterne, ed in particolare entrando direttamente nel mercato asiatico, caratterizzato da tassi di crescita sempre più elevati e da operatori del settore Aerospace & Defence sempre più rilevanti a livello internazionale. Con riferimento invece ai mercati già presidiati, il Gruppo intende continuare nel potenziamento della propria presenza nei mercati europeo e americano, anche attraverso acquisizioni di competitor nonché con l’apertura di nuove sedi operative e commerciali;

- focus sull’attività di innovazione tecnologica e di servizio.

Outlook

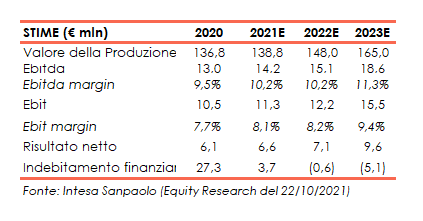

Positive le aspettative di Intesa Sanpaolo, (Specialist della società), elaborate nello studio del 22 ottobre, supportate dalla ripresa del mercato di riferimento. Stime che non includono i nuovi contratti in fase di negoziazione. Per il periodo 2021-2025, gli analisti si aspettano un valore della produzione pari a 138,8 milioni a fine 2021 (136,8 milioni nel 2020) per salire a 165 milioni nel 2023. L’Ebitda dai 14,2 milioni di fine 2021 (13 milioni nel 2020) è proiettato a 18,6 milioni a fine piano, con una marginalità, nel corso dell’arco previsionale, in crescita dal 10,2% del 2021 (9,5% nel 2020) all’11,3% di fine 2023.

La bottom line, attesa nel 2021 a 6,6 milioni dovrebbe superare 9,6 milioni nel 2023.

Borsa

Dopo il lieve calo registrato nel primo giorno di quotazione a 9,85 euro, rispetto ai 10 euro del prezzo di collocamento, i corsi azionari di Ala hanno evidenziato un andamento crescente fino a portarsi a 11,5 euro a inizio novembre, proseguendo poi con un andamento altalenante.

L’azione oggi viaggia in area 11,4 euro e dal prezzo di collocamento ha guadagnato il 15% rispetto al +10% mostrato dell’indice Ftse Italia Growth nel pari periodo.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Ala