nel 1H25")

nel 1H25")

")

")

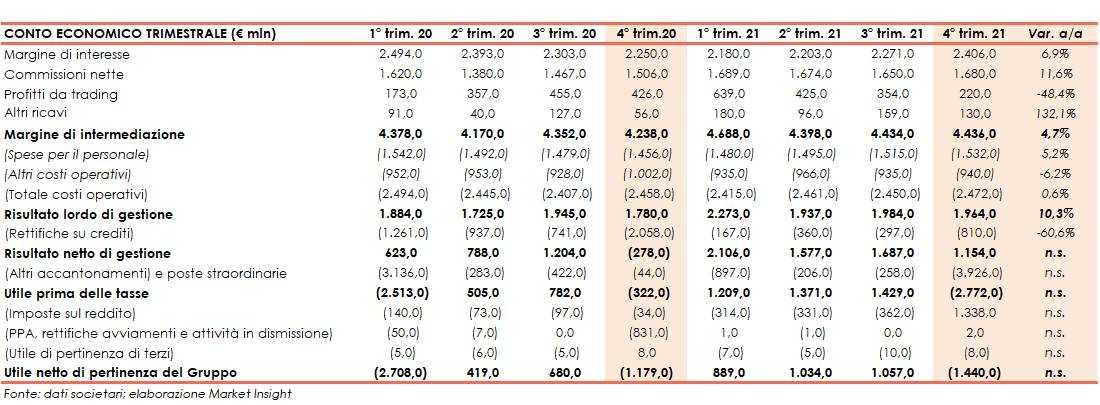

UniCredit ha chiuso il quarto trimestre 2021 con un margine di intermediazione pari a 4.436 milioni (+4,7% a/a), grazie all’apporto positivo delle componenti core. Un risultato, che accompagnato da costi operativi sostanzialmente stabili, ha portato il risultato lordo di gestione a 1.963 milioni (+10,3%). Il periodo ha registrato una perdita netta di 1.439 milioni (-1.179 milioni nel quarto trimestre 2020), scontando l’impatto di componenti one-off negative.

Nel quarto trimestre 2021 l’eccellente performance commerciale, che riflette i punti di forza e l’unicità della nostra rete paneuropea, ha spinto i ricavi totali di UniCredit a 4,4 miliardi (+4,7% a/a).

Questo risultato è principalmente trainato dalla significativa crescita delle commissioni nette, attestatesi a 1,7 miliardi (+11,7%).

Il margine di interesse ha raggiunto 2,4 miliardi (+6,9%), grazie al beneficio da poste fiscali non ricorrenti positive in Germania e dalla ripresa della domanda di finanziamenti.

I costi totali sono rimasti sostanzialmente a 2,5 miliardi, con leva operativa positiva di circa 5 p.p. Il rapporto costi/ricavi si è attestato al 55,7%, in calo di 2,3 p.p. anno su anno.

La combinazione di questi elementi ha portato a un risultato lordo di gestione pari a 2 miliardi (+10,3%).

Il trimestre si è chiuso con una perdita netta di 1,4 miliardi, a seguito dell’impatto di componenti non ricorrenti legate a costi di integrazione per 1,3 miliardi e perdite nette da investimenti per 2,3 miliardi.

L’utile netto sottostante è stato pari a 0,8 miliardi (+0,6 miliardi rispetto al periodo di confronto).

Il margine di intermediazione si è fissato a 4.436 milioni (+4,7% a/a), grazie al contributo positivo delle componenti core.

Il margine di interesse è salito a 2.406 milioni (+6,9%), grazie al beneficio di poste fiscali non ricorrenti positive in Germania e alla ripresa della domanda di finanziamenti. Questo è stato possibile grazie al supporto della domanda di credito che mostra segni di ripresa. I volumi medi di finanziamenti alla clientela sono in rialzo guidati da Europa Centrale e Germania.

Le commissione nette sono aumentate a 1.680 milioni (+11,7%), grazie alla crescita delle commissioni su investimento (+15,1% a 700 milioni, con migliori commissioni della raccolta gestita (AuM) soprattutto in Italia), delle commissioni su finanziamenti (+4,9% a 400 milioni, guidate dalle commissioni sui prestiti, principalmente in Germania, e dalle commissioni sulla protezione del credito in Italia, in parte mitigate da una performance dei mercati globali più contenuta), e delle commissioni da servizi transazionali (+12,9% a 600 milioni, prevalentemente grazie alle maggiori commissioni su conti correnti e sui servizi di pagamento, principalmente in Italia).

I profitti da trading sono scesi a 220 milioni (-48,5%), per il cambio di metodologia nel determinazione delle XVA, mentre gli altri ricavi sono cresciuti a 130 milioni (+132,1%), per il minore contributo di Yapi Kredi.

Sotto controllo i costi a 2.472 milioni (+0,6%), con un aumento del costo del personale (+5,2% a 1.532 milioni), soprattutto per effetto della normalizzazione delle retribuzioni variabili e dei maggiori Long Term Incentive, in parte compensati dalla riduzione dei volumi, mentre gli altri costi sono calati (-6,2% a 940 milioni, grazie alle azioni di saving poste in essere). Il rapporto costi/ricavi è stato pari al 55,7% nel quarto trimestre 2021 (-2,3 p.p. a/a).

Il risultato lordo di gestione si è pertanto fissato a 1.963 milioni (+10,3%), e, dopo rettifiche su crediti scese a 810 milioni (-60,6%, il periodo di confronto scontava extra rettifiche legate agli impatti del Covid-19. Il costo del rischio nel quarto trimestre si attesta a 74 pb), il risultato netto di gestione è ammontato a 1.154 milioni (-278 milioni nel quarto trimestre 2020).

Il periodo si è chiuso con una perdita netta di 1.439 milioni (-1.179 milioni nel quarto trimestre 2020), a seguito della contabilizzazione di oneri di integrazione per 1.327 milioni e perdite nette da investimenti per 2.325 milioni e recuperi di imposta per 1.338 milioni.