")

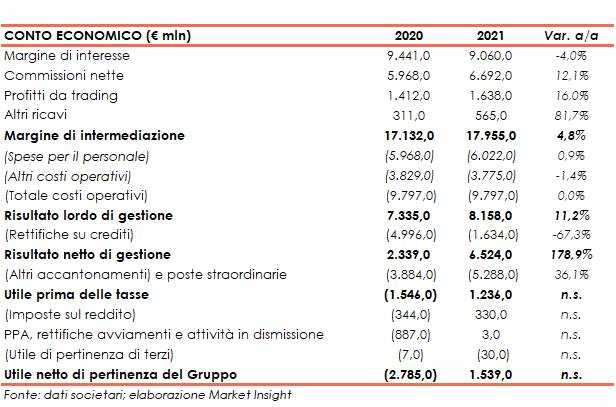

UniCredit ha archiviato il 2021 con un margine di intermediazione pari a 17.955 milioni (+4,8% a/a), a seguito di una dinamica contrapposta dei ricavi core. Il periodo ha registrato un utile netto contabile di 1.540 milioni, beneficiando della tenuta dei costi e del calo delle rettifiche su crediti (rosso di milioni nel 2020, impattato dalla contabilizzazione di extra rettifiche legate agli impatti del Covid-19 e altre due componenti one-off negative).

“Gli eccellenti risultati del 2021 sono il frutto delle incisive azioni intraprese durante l’anno, del progressivo emergere della nostra cultura aziendale, della dedizione dei dipendenti e della continua fiducia dei nostri clienti. Abbiamo superato i target dell’anno per ricavi, costi e utile netto sottostante, producendo un RoTE del 7,3% e una considerevole generazione organica di capitale”.

È con queste parole che Andrea Orcel, Ceo di UniCredit, ha commentato i conti del 2021.

“Riconfermiamo l’impegno ad aumentare in misura significativa i rendimenti dei nostri azionisti senza compromettere la nostra robusta posizione patrimoniale e intendiamo distribuire agli investitori, una volta ottenute le approvazioni, 3,75 miliardi complessivi, sotto forma di dividendi in contanti e riacquisto di azioni proprie.

Pur considerando tale distribuzione, abbiamo concluso l’anno con un CET1 ratio pro-forma del 14,13 per cento. Questi risultati sono il preludio di quello che il nostro modello a basso assorbimento di capitale ci permetterà di conseguire nel 2022 e oltre a beneficio di tutti i nostri azionisti”, ha aggiunto il manager.

La banca ha conseguito una solida serie di risultati per il 2021, raggiungendo o superando tutte le guidance dell’anno per le principali voci finanziarie.

L’utile netto sottostante ha raggiunto 3,9 miliardi, in rialzo di 2,6 miliardi rispetto all’anno precedente, superando la guidance posta ad oltre 3,7 miliardi, con un RoTE sottostante del 7,5 per cento.

L’eccellente performance commerciale, che riflette i punti di forza e l’unicità della nostra rete paneuropea, ha spinto i ricavi totali a 18 miliardi (+4,8% a/a), oltrepassando il target di 17,5 miliardi.

Questo risultato è principalmente trainato dalle ottime commissioni, che hanno totalizzato 6,7 miliardi (+12,1%). Il margine d’interesse è risultato in calo (-4%) fissandosi a 9,1 miliardi a seguito di minori volumi di finanziamento e tassi della clientela.

Grazie ad un approccio disciplinato, nel 2021 i costi totali sono rimasti invariati rispetto all’esercizio precedente a 9,8 miliardi (9,9 miliardi la guidance) nonostante l’impatto degli investimenti nel business, il rialzo dell’inflazione e la normalizzazione delle retribuzioni variabili. Il rapporto costi/ricavi si è attestato al 54,6%, in calo di 2,6 p.p. rispetto all’esercizio precedente.

Il costo del rischio contabile si è attestato a 37 pb, in calo di 68 pb rispetto all’esercizio precedente, registrando una tendenza di diminuzione in tutte le divisioni.

Il margine di intermediazione si è fissato a 17.955 milioni (+4,8% a/a), con una dinamica contrapposta tra le componenti core.

Il margine di interesse è sceso a 9.060 milioni (-4%), come risultato dei minori volumi di finanziamento e tassi della clientela, mentre le commissione nette sono salite a 6.692 milioni (+12,1%), soprattutto grazie alle commissioni su investimenti.

I profitti da trading sono aumentati a 1.638 milioni (+16%), di cui 1.300 milioni da attività della clientela, in aumento grazie alle XVA e alla valutazione fair value, mentre gli altri ricavi sono cresciuti a 565 milioni (+81,7%), con un maggiore contributo da Yapi Kredi (+18 milioni).

Sotto controllo i costi a 9.797 milioni (0,0%), per effetto della leggera salita del costo del personale (+0,9% a 6.022 milioni), mentre gli altri costi operativi scesi a 3.775 milioni (-1,4%).

Il risultato lordo di gestione si è pertanto fissato a 8.158 milioni (+11,2%), e, dopo rettifiche su crediti scese a 1.634 milioni (-67,3%; nel 2020 erano state contabilizzate extra rettifiche legate ai primi impatti del Covid-19), il risultato netto di gestione è ammontato a 6.524 milioni (+178,9%).

L’esercizio si è chiuso con un utile netto di 1.540 milioni (rosso di 2.785 milioni nel 2020, che scontavano componenti one-off per 1.347 milioni legate a un accordo sindacale e transazioni per 1.669 milioni relativi alla partecipazione in Yapi, principalmente rilascio di riserve negative sui cambi).

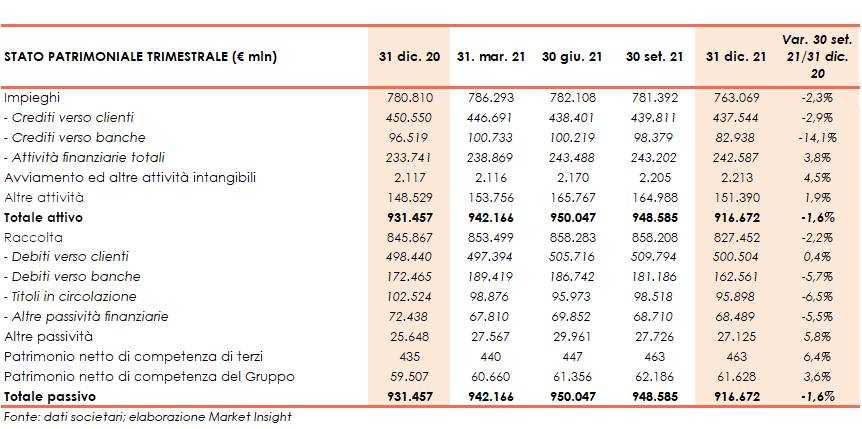

Dal lato patrimoniale, al 31 dicembre 2021 gli impieghi restano sostanzialmente scendono a 763,1 miliardi (-2,3% rispetto a fine 2020), al cui interno i crediti verso la clientela diminuiscono a 437,5 miliardi (-2,9% rispetto al 31 dicembre 2020), mentre crescono le attività finanziarie totali a 242,6 miliardi (+3,8% rispetto a fine 2020).

Le esposizioni deteriorate lorde si fissano a 16,3 miliardi (-23,4% rispetto al 31 dicembre 2020; coverage ratio al 54%), al cui interno le sofferenze lorde ammontano a 4,5 miliardi (coverage ratio al 75,1%) e le inadempienze probabili a 10,9 miliardi (coverage ratio al 46,6%). Le esposizioni deteriorate nette ammontano a 7,5 miliardi (-12,3% rispetto a fine 2020).L

e esposizioni deteriorate lorde del portafoglio Non Core, parte delle esposizioni deteriorate di gruppo, si sono attestate a 0,6 miliardi. L’azzeramento del portafoglio Non Core nel 2021 è stato completato.

La raccolta cala a 827,5 miliardi (-2,2% rispetto al 31 dicembre 2020), al cui interno la raccolta da clientela sale a 500,5 miliardi (+0,4% rispetto a fine 2020), mentre i debiti verso banche diminuiscono a 162,6 miliardi (-5,7% rispetto al 31 dicembre 2020).

Dal lato della solidità patrimoniale, a fine dicembre 2021 il CET1 ratio è pari al 15,03% (15,08% a fine 2020). Il CET1 ratio pro-forma è pari al 14,13%, dedotti circa 2,58 miliardi della componente di riacquisti di azioni, al di sopra della guidance pari a 13,5-14 per cento.