")

")

Rendimenti Btp in calo perlopiù in controtendenza rispetto agli altri benchmark europei dopo la conferma di Mattarella a Presidente della Repubblica. Il tutto in un clima che beneficia anche delle attese di un proseguimento della crescita degli utili aziendali nonostante l’inasprimento delle politiche della Fed.

Listini continentali positivi con il Ftse Mib che guida a +1,2%.

Dopo il sell-off delle scorse settimane e aver metabolizzato i toni restrittivi della banca centrale americana gli investitori guardano già agli appuntamenti chiave di questa settimana a partire dai meeting di Bce e Bank of England in calendario giovedì.

Resta l’attenzione anche sui segnali che stanno emergendo dalla stagione delle trimestrali in Europa e oltreoceano e che vedranno questa settimana i conti di colossi come Alphabet, Amazon, Ford, Sony e UBS Group.

Sguardo puntato nel contempo sulle questioni geopolitiche con le diplomazie al lavoro per evitare un’escalation delle tensioni in Ucraina.

Sul fronte macro italiano, intanto, nel quarto trimestre del 2021 (dato preliminare) il Pil, corretto per gli effetti di calendario e destagionalizzato, è aumentato dello 0,6% su base trimestrale, sostanzialmente in linea con il consensus (+0,5%), ma in netto rallentamento rispetto al dato finale del terzo trimestre (+2,6%). Il dato su base annua mostra un incremento del 6,4%, decisamente superiore al dato finale del terzo trimestre (+4%, rivisto da +3,9%) e di poco al di sopra del consensus (+6,2%).

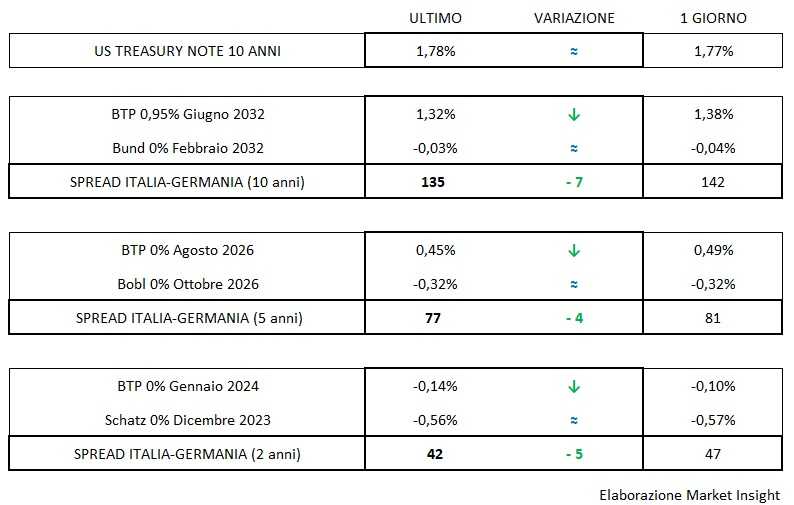

Tornando all’obbligazionario il rendimento del Btp decennale cala all’1,32% (-6 bp) con uno spread a 135 punti (-7 bp).

Al di là dell’Atlantico il tasso del T-Bond è poco mosso all’1,78% mentre sul forex il cambio euro/dollaro risale in area 1,118.