nel 1H25")

nel 1H25")

")

")

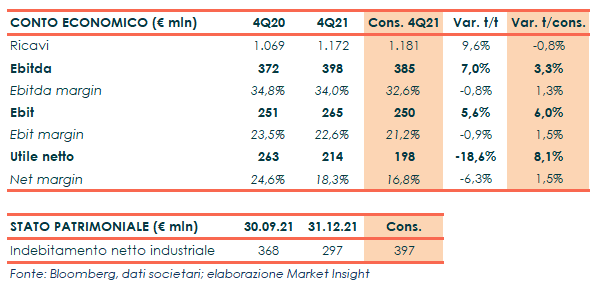

Ferrari ha chiuso il quarto trimestre 2021 con ricavi in crescita del 9,6% a 1,17 miliardi, sostanzialmente in linea agli 1,18 miliardi previsti dal consensus, con consegne in aumento del 10% a 2.949 unità.

Nel dettaglio, le consegne in Emea sono aumentate del 6% a 1.388 unità, nelle Americhe del 4% a 721 unità, in Cina Continentale, Hong Kong e Taiwan del 5% a 290 unità e nel resto dell’Apac del 35% a 550 unità

I ricavi da Automobili e parti di ricambio sono cresciuti del 10% a 954 milioni grazie all’incremento dei volumi e all’arricchimento del mix prodotto. In aumento anche i ricavi da Sponsorizzazioni del 24% a 145 milioni, mentre i Motori hanno segnato un -17% a 44 milioni.

Oltre le attese i margini operativi. L’Ebitda è salito del 7% a 398 milioni (385 milioni il consensus), con una marginalità al 34% (-80 punti base), mentre l’Ebit ha segnato un +5,6% a 265 milioni (250 milioni il consensus) con un’incidenza sul fatturato al 22,6% (-90 punti base).

Il trimestre si è chiuso con un utile netto in calo del 18,6% a 214 milioni, oltre i 198 milioni stimati dagli analisti.

L’indebitamento netto industriale è diminuito a 297 milioni dai 368 milioni al 30 settembre 2021 e rispetto ai 543 milioni al 31 dicembre 2020, con una robusta generazione di free cash flow industriale pari a 642 milioni nell’anno che ha compensato le spese in conto capitale per 737 milioni, l’acquisto di azioni proprie per 231 milioni e il pagamento di dividendi per 162 milioni.

Nel complesso, nell’intero 2021 le consegne sono aumentate del 22% a 11.155 unità, i ricavi del 23% a 4,27 miliardi (+26% a cambi costanti), l’Ebitda del 34% a 1,53 miliardi (Ebitda margin al 35,9%) e l’utile netto del 37% a 833 milioni con un risultato diluito per azione pari a 4,50 euro.

Per il 2022, Ferrari si attende ricavi per circa 4,8 miliardi, oltre i 4,69 miliardi previsti dal consensus, ma un Ebitda adjusted inferiore alle attese e pari a 1,65-1,70 miliardi (1,71 miliardi il consensus).

Inferiore alle stime degli analisti anche l’Eps adjusted atteso a 4,55-4,75 euro per azione (4,84 euro il consensus), mentre il free cash flow industriale è previsto oltre i 600 milioni

un Ebitda adjusted di 1,65-1,70 miliardi, un Ebit adjusted di 1,10-1,15 miliardi, un utile diluito adjusted per azione di 4,55-4,75 euro e un FCF industriale oltre 600 milioni sostenuto dall’incasso degli anticipi sulla Daytona SP3.

La società ha inoltre indicato che il portafoglio ordini è in crescita a doppia cifra rispetto all’anno precedente e arriva a coprire fino al 2023, specificando che nel 2022 saranno presentati due nuovi modelli, completando i 15 lanci promessi in occasione del Capital markets day del 2018.