al 30 settembre 2025")

sprofonda Diasorin (-15%)")

Seduta negativa per le borse europee, frenate dall’andamento negativo di Wall Street e dalle indicazioni moderatamente restrittive di Bce e Bank of England.

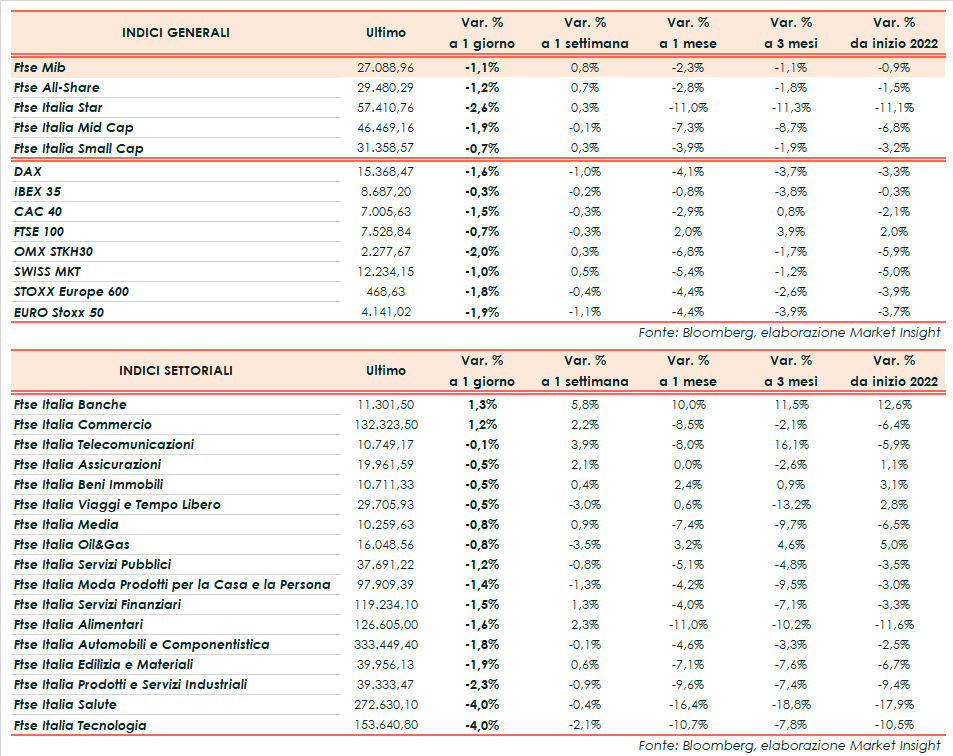

Il Ftse Mib termina in calo dell’1,1% a 27.089 punti, sottotono come il Dax di Francoforte (-1,6%), il Cac 40 di Parigi (-1,5%) e il Ftse 100 di Londra (-0,6%), mentre l’Ibex 35 di Madrid resiste poco sotto la parità (-0,3%).

Oltreoceano, il Nasdaq cede il 2,2% in attesa dei risultati di Amazon e frenato da Meta Platforms (-25%) mentre Dow Jones e S&P500 segnano rispettivamente il -1,4% e -0,8%.

L’Eurotower ha confermato i tassi di interesse e la forward guidance, ribadendo la fine del programma di acquisti Pepp a marzo e il proseguimento dei reinvestimenti fino al 2024. Gli acquisti regolari da 20 miliardi al mese verranno invece ridotti gradualmente a partire da ottobre. Il Consiglio direttivo resta pronto a adeguare tutti gli strumenti a sua disposizione laddove necessario.

Nella successiva conferenza stampa Christine Lagarde, presidente della Bce, ha affermato che la crescita nel primo trimestre rimarrà debole e che i rischi legati all’inflazione sono orientati al rialzo, anche se la natura delle pressioni sui prezzi sembra ancora transitoria e non c’è bisogno di prendere decisioni affrettate.

Nuove valutazioni verranno condotte a marzo con le stime aggiornate ma un aumento dei tassi resta improbabile finché l’inflazione non raggiungerà stabilmente il target del 2% e non verrà comunque eseguito prima del termine degli acquisti netti di asset.

La Bank of England, invece, ha alzato i tassi di 25 punti base allo 0,5% e ha segnalato che inizierà a ridurre le partecipazioni obbligazionarie.

Per quanto riguarda l’agenda macroeconomica, gli indici Pmi di gennaio dell’eurozona hanno evidenziato una nuova frenata della crescita, a causa della variante Omicron che ha ostacolato l’attività, soprattutto nel settore dei servizi. I prezzi alla produzione industriale, inoltre, hanno riportato un incremento del 12,2% nel 2021, mentre l’inflazione nell’area Ocse ha raggiunto il massimo dal 1991, toccando il 6,6% a dicembre.

Negli Usa, le richieste settimanali di sussidi di disoccupazione negli Usa si sono attestate a 238 mila unità, inferiori alle attese e alla rilevazione precedente. Sotto il consensus anche l’indice Ism servizi di gennaio (59,9 punti). Il tutto alla vigilia del Job Report, dopo i dati Adp da cui è emersa la perdita di 301 mila impieghi nel settore privato americano, lettura peggiore dall’aprile 2020, anche a causa dell’impatto di Omicron.

Sul Forex l’euro/dollaro si impenna fino a quota 1,144 in seguito alla riunione della Bce e alle parole di Lagarde mentre il cambio fra biglietto verde e yen risale a 114,8.

Tra le materie prime invertono la rotta le quotazioni del greggio con il Brent (+0,5%) a 89,9 dollari e il Wti (+0,6%) a 88,8 dollari, dopo che ieri l’Opec+ ha confermato il piano di aumenti della produzione da 400.000 barili al giorno anche a marzo.

Sull’obbligazionario, lo spread Btp-Bund si amplia di 10 punti base a 149 bp, con il rendimento del decennale italiano all’1,64%, sui massimi dal 2020.

Tornando a Piazza Affari, fra le big cap perdono terreno soprattutto Saipem (-6,4%), Amplifon (-6,1%) e Interpump (-4,3%). Chiusono in controtendenza Unicredit (+2,3%), Bper (+2%) e Banco Bpm (+1,7%). Positiva Intesa Sanpaolo (+1,15%), che presenterà domani i risultati e il nuovo piano strategico, mentre Enel chiude a -1% nel giorno del Cda sui conti preliminari.