nel 1H25")

")

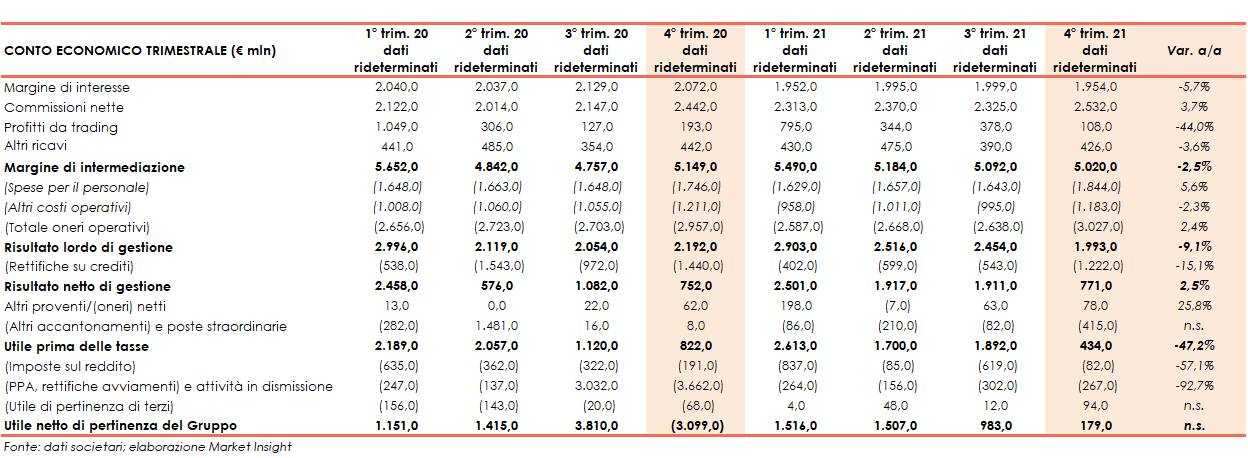

Intesa Sanpaolo ha archiviato il quarto trimestre 2021 una buona tenuta del margine di intermediazione (-2,5% a/a a 5.020 milioni) nonostante il protrarsi della crisi sanitaria derivante dalla diffusione del virus Covid-19, con il margine di L’utile netto è ammontato a 179 milioni, a seguito di un leggero aumento dei costi, della contabilizzazione di rettifiche di rettifiche addizionali pari a 1.247 milioni per accelerare la riduzione dei crediti deteriorati (in calo nel complesso), di 170 milioni per il rafforzamento delle riserve assicurative e di 212 milioni (316 milioni al lordo delle imposte) di oneri relativi a 2.000 uscite volontarie previste dall’accordo sindacale di novembre 2021. Risultato che si confronta con la perdita netta di 3.099 milioni del quarto trimestre 2020, includendo la contabilizzazione di alcune componenti negative one-off (utile netto di 393 milioni escludendo tali componenti).

I risultati del quarto trimestre 2021 confermano la capacità di Intesa Sanpaolo di affrontare efficacemente la complessità del contesto pandemico.

I risultati riflettono la redditività sostenibile, che deriva dalla solidità della base patrimoniale e della posizione di liquidità, dal modello di business resiliente e ben diversificato, dalla flessibilità strategica nella gestione dei costi operativi e dalla qualità dell’attivo di Intesa Sanpaolo.

I dati rideterminati sono stati predisposti per tenere conto dell’inclusione del gruppo Ubi per il periodo ante acquisizione e, sulla base di dati gestionali, della riallocazione del contributo dei rami di attività oggetto di cessione al risultato delle attività operative cessate, nonché dell’inclusione del contributo delle compagnie assicurative Assicurazioni Vita (già Aviva Vita), Lombarda Vita e Cargeas, al netto degli effetti riconducibili alle filiali oggetto di cessione.

Il margine di intermediazione si è fissato a 5.020 milioni (-2,5% a/a), al cui interno il margine di interesse ha mostrato nel complesso una buona tenuta fissandosi a 1.954 milioni (-5,7%).

Le commissioni nette si sono attestate a 2.532 milioni (+3,7%). In dettaglio, si è registrata una crescita delle commissioni da attività bancaria commerciale (+0,6%) e delle commissioni da attività di gestione, intermediazione e consulenza (+5,9%), nel cui ambito è salita la componente relativa a intermediazione e collocamento di titoli (+0,9%), quella relativa al risparmio gestito (+6,2%; con commissioni di performance pari a 191 milioni nel quarto trimestre 2021 e a 183 milioni nel quarto trimestre 2020), mentre è scesa quella relativa ai prodotti assicurativi (-0,2%).

Il risultato netto dell’attività finanziaria è sceso a 108 milioni (-44%), con la componente relativa alla clientela che è scesa a 80 milioni da 97 milioni, quella di capital markets ha registrato un saldo positivo di 118 milioni (da -90 milioni), quella dell’attività di trading e tesoreria ha riportato un saldo negativo di 89 milioni (da +170 milioni) e quella dei prodotti strutturati di credito che ha registrato un saldo negativo di 1 milione (da +16 milioni).

Gli altri ricavi sono saliti calati a 426 milioni (-3,6%), nel cui ambito il risultato dell’attività assicurativa è ammontato a 410 milioni (436 milioni nel periodo di confronto).

Alla crescita dei ricavi si è accompagnata a una buona tenuta dei costi che, nel complesso, sono leggermente saliti a 3.027 milioni (+2,4%), con le spese del personale salite a 1.844 milioni (+5,6%) e gli altri costi diminuiti a 1.183 milioni (-2,3%).

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 1.993 milioni (-9,1%).

Il cost/income ratio nel quarto trimestre 2021 è pari al 60,3%, rispetto al 57,4% del quarto trimestre 2020.

Le rettifiche di valore nette su crediti sono calate a 1.222 milioni (-15,1% rispetto ai 1.440 milioni del periodo di confronto, che includevano 852 milioni per i futuri impatti legati al Covid-19), e includono le rettifiche di valore addizionali pari a 1.247 milioni per accelerare la riduzione dei crediti deteriorati per circa 7.700 milioni lordi (per circa 2.900 milioni già nel trimestre e per circa 4.800 milioni prevista per cessioni nel 2022).

L’ammontare di altri accantonamenti netti e rettifiche di valore nette su altre attività è stato pari a 415 milioni e includono circa 170 milioni per il rafforzamento delle riserve assicurative (121 milioni nel quarto trimestre 2020).

Gli altri proventi netti hanno registrato un saldo positivo per 78 milioni e comprendono la plusvalenza di 97 milioni derivante dalla cessione del ramo acquiring ex Ubi Banca (62 milioni nel periodo di confronto).

L’utile delle attività operative cessate è risultato nullo (129 milioni nel quarto trimestre 2020).

Il risultato corrente lordo è stato pari a 434 milioni (-47,2%).

Il periodo si è chiuso con un utile netto consolidato pari a 179 milioni (%).

Il tutto dopo la contabilizzazione di:

- imposte sul reddito per 82 milioni;

- oneri di integrazione e incentivazione all’esodo (al netto delle imposte) per 291 milioni ( di cui 212 milioni – 316 milioni ante imposte – relativi alle 2.000 uscite volontarie previste dall’accordo sindacale di novembre 2021);

- effetti economici positivi derivanti dall’allocazione dei costi di acquisizione (al netto delle imposte) per 46 milioni;

- tributi ed altri oneri riguardanti il sistema bancario (al netto delle imposte) per 22 milioni;

- una perdita di pertinenza di terzi per 94 milioni.

Il risultato netto del quarto trimestre 2021 si confronta con quello negativo per 3.099 milioni nel quarto trimestre 2020, positivo per 393 milioni se si escludono le componenti relative all’acquisizione di Ubi Banca, costituite dagli effetti economici dell’allocazione dei costi di acquisizione (incluso goodwill negativo) e dagli oneri di integrazione, e l’impatto contabile del connesso azzeramento del goodwill della divisione Banca dei Territori.