prosegue in vetta")

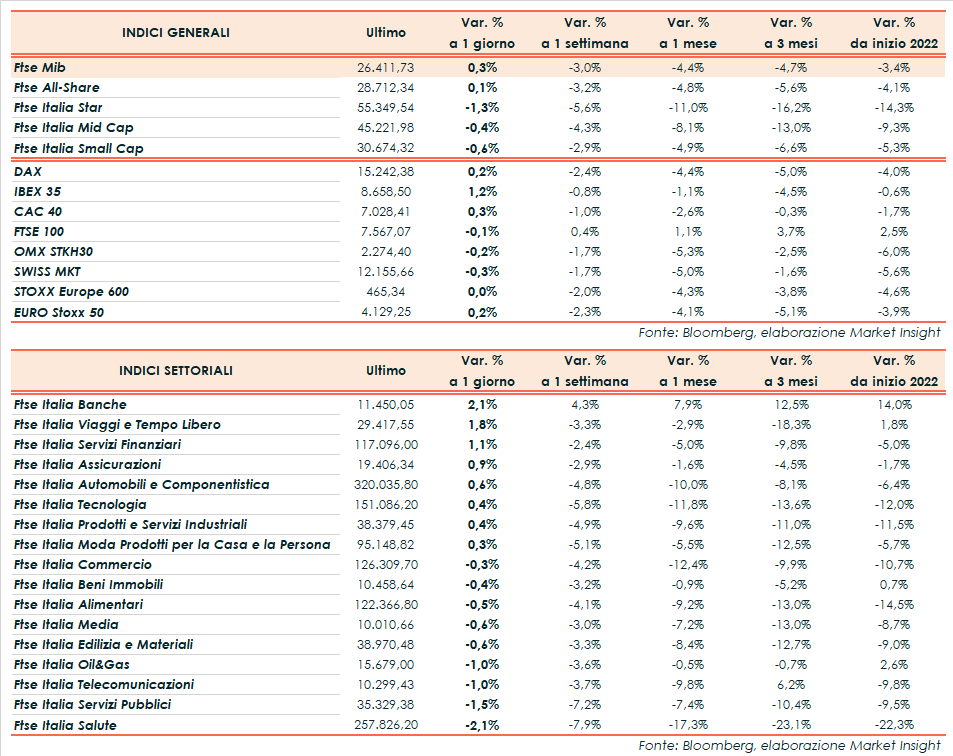

Giornata volatile per le borse europee, che chiudono perlopiù sopra la parità. Il Ftse Mib di Milano termina gli scambi in rialzo dello 0,3% a 26.411 punti, leggermente positivo come il Dax di Francoforte (+0,2%) e il Cac 40 di Parigi (+0,3%). Più arretrato il Ftse 100 di Londra (-0,1%) mentre l’Ibex 35 di Madrid guadagna l’1,2%.

A Wall Street, avanzano Dow Jones (+0,8%), S&P500 (+0,6%) e Nasdaq (+0,9%) dopo una partenza incerta, con gli operatori sempre intenti a valutare la crescita economica, i risultati societari e le prossime mosse di politica monetaria.

Giovedì verrà diffuso il report di gennaio sui prezzi al consumo statunitensi, attesi rialzo del 7,3% annuo. I dati aiuteranno a stabilire l’entità delle pressioni inflazionistiche e la forza con cui interverrà la Fed, da cui ci si aspettano al momento almeno 5 rialzi dei tassi e l’avvio di una riduzione del bilancio entro fine anno.

La prospettiva di una stretta monetaria ha contribuito a spingere il rendimento dei Treasury decennali statunitensi all’1,96%, ma alcuni operatori prevedono che possa raggiungere anche il 3% entro fine anno. Goldman Sachs ritiene che questo scenario possa comunque favorire alcune asset class, come banche e titoli value.

La politica monetaria resta in primo piano anche in Europa, dopo le rassicurazioni di Christine Lagarde, presidente della Bce, sull’approccio cauto dell’istituto nell’alzare i tassi. Tuttavia, alcuni analisti concordano sulla possibilità di due ritocchi entro la primavera del 2023.

Dall’agenda macroeconomica sono giunti i dati di dicembre sulle vendite al dettaglio in Italia, in crescita dello 0,9% mensile e del 9,4% annuo.

Sul l’euro/dollaro scende a 1,142 mentre il cambio fra biglietto verde e yen si apprezza a 115,6.

Tra le materie prime accelerano al ribasso le quotazioni del greggio con il Brent (-2,5%) a 90,4 dollari e il Wti (-2,5%) a 89,0 dollari, con l’attenzione rivolta ai colloqui sul nucleare iraniano e al possibile allentamento delle tensioni in Ucraina.

Sull’obbligazionario, lo spread Btp-Bund torna a 158 punti base, con il rendimento del decennale italiano nuovamente in risalita all’1,85%.

Tornando a Piazza Affari, tra le aziende più capitalizzate si distinguono in positivo Bper (+4,7%) prima dei risultati, Mediobanca (+3%) e Banco Bpm (+2,6%), che ha già diffuso i conti. Arretrano invece Amplifon (-2,7%), Iveco (-3,7%) dopo la trimestrale e Saipem (-3,9%). Ha alzato il velo sui risultati anche Cnh (+2,45%).