Banca Popolare di Sondrio, sulla base dei dati preliminari, ha chiuso il 2021 con ricavi e margini in significativa crescita. Il margine di intermediazione è salito a 1.031,7 milioni (+18,7% a/a), grazie all’apporto positivo di tutte le componenti. L’esercizio è stato archiviato con un utile netto di 268,6 milioni (+152%), il migliore nella storia della banca, beneficiando anche del calo delle rettifiche su crediti.

“I risultati del 2021, approvati oggi dal consiglio di amministrazione, segnano un nuovo importante traguardo per la Banca Popolare di Sondrio, con un utile netto consolidato pari a 268,6 milioni, più che raddoppiato rispetto all’esercizio precedente”.

È con queste parole che Mario Pedranzini, consigliere delegato e direttore generale di Banca Popolare di Sondrio, ha commentato i risultati del 2021.

Nell’anno – mi preme ricordarlo – del 150° anniversario dalla fondazione, la banca valorizza al meglio il proprio percorso di crescita che ha condotto alla recente trasformazione in Spa avvenuta a fine 2021. Dall’ingresso nel 2014 nel Meccanismo di Vigilanza Unico europeo, abbiamo realizzato profitti netti complessivi per oltre un miliardo di euro con un ROE medio superiore al 5%, dimostrando di saper navigare sicuri in un contesto estremamente impegnativo e caratterizzato negli ultimi due anni dalla nota grave situazione pandemica.

Abbiamo affrontato la sfida del de-risking, migliorando la qualità dei nostri attivi come testimoniato da un Npl ratio lordo sceso dal 14,2% al 5,8%; contribuito ai numerosi interventi di stabilizzazione del sistema bancario che si sono resi via via necessari, in particolare nel nostro Paese, con un esborso complessivo di quasi trecento milioni.

Soprattutto non abbiamo mai fatto venir meno il sostegno all’economia reale, attivando ogni misura per consentire a famiglie e imprese dei territori in cui operiamo di affrontare”, ha aggiunto il manager.

“Il gruppo vanta oggi una posizione di capitale solida e un modello di business che, come i risultati dimostrano, si conferma particolarmente resiliente e orientato a generare valore in modo sostenibile nel lungo termine.

In una fase come quella attuale di rilancio per il nostro Paese, la banca si sta impegnando al massimo per continuare a essere un partner affidabile per far sì che le risorse pubbliche, in primis quelle afferenti al PNRR, imprimano un’accelerazione alla crescita, ridando fiducia e slancio a famiglie e imprese, compatibilmente con l’evoluzione del quadro macroeconomico, positiva ma non priva di incertezze.

Siamo pertanto concentrati nella predisposizione del nuovo piano industriale che presenteremo al mercato a fine marzo, per condividere con i nostri azionisti il percorso atteso negli anni a venire.

Posso affermare fin da adesso che le strategie di sviluppo in corso di finalizzazione, oltre a essere coerenti con i valori che ci hanno ispirato nella nostra lunga storia, confermeranno per il prossimo triennio la capacità del nostro gruppo di ricambiare adeguatamente la fiducia accordata da depositanti e investitori, con l’obiettivo di innovare, curare la crescita delle risorse umane, creare valore per tutti gli stakeholder”, ha concluso Pedranzini.

Il margine di intermediazione è salito a 1.031,7 milioni (+18,7% a/a), grazie all’apporto di tutte le componenti.

Il margine di interesse è cresciuto a 528,9 milioni (+7,9%), grazie alla crescita del contributo derivante dal portafoglio titoli di proprietà, grazie alla maggior consistenza dello stesso e alla presenza di titoli di tipo inflation-linked, nonché quello riveniente dal funding ottenuto con le operazioni di rifinanziamento presso la BCE (TLTRO III). Sostanzialmente stabile la marginalità riferita alla clientela.

Le commissioni nette sono aumentate a 357,7 milioni (+13%), beneficiando della crescita delle commissioni rivenienti dal collocamento di prodotti di bancassurance e di risparmio gestito, nonché di quelle riferite alla gestione dei conti correnti e alle garanzie rilasciate, che hanno mostrato un andamento particolarmente positivo rispetto al periodo di confronto. Di rilievo pure il contributo della componente relativa ai servizi di incasso e di pagamento, a seguito del ripristino dell’operatività della clientela a livelli pre-pandemici.

I profitti da trading hanno registrato un saldo positivo di 139,9 milioni, beneficiando della dinamica favorevole dei mercati finanziari (58,3 milioni nel 2020, particolarmente impattati dallo scoppio della crisi pandemica).

I dividendi incassati sono ammontati a 5,2 milioni (+19%).

I costi operativi sono leggermente saliti a 558,2 milioni (+7,1%). L’andamento di tale aggregato ha scontato in particolare: l’incremento del costo del personale, determinato dall’adeguamento retributivo al nuovo Contratto Collettivo Nazionale di Settore e dalla crescita dell’organico, le maggiori spese amministrative tra le quali spiccano gli accresciuti oneri per la stabilizzazione del Sistema bancario e i maggiori accantonamenti non ricorrenti ai fondi per rischi e oneri.

Nello specifico, le spese per il personale sono cresciute a 258,7 milioni (+4,7%), mentre gli altri costi sono aumentati a 299,5 milioni (+9,2%).

Alla luce di quanto suddetto, il cost/income ratio, calcolato come rapporto tra i costi operativi e il margine di intermediazione, è risultato pari al 54,1% dal 60% del 2020.

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 473,5 milioni (+36,2%) e, dopo rettifiche su crediti scese a 134,4 milioni (-38,1%; il dato tiene conto da un lato dell’aggiornamento favorevole degli effetti della pandemia sulla qualità degli attivi e di rilasci relativi ad accantonamenti su posizioni precedentemente coperte da moratoria, dall’altro dell’impatto delle maggiori coperture adottate in vista della cessione massiva effettuata e di quello dovuto all’adozione del calendar provisioning in osservanza col quadro regolamentare, con il costo del credito risultato pari allo 0,43% rispetto allo 0,74% del 31 dicembre 2020), il risultato netto di gestione si è fissato a 339,1 milioni (+159,7%) e l’utile netto a 268,6 milioni (+152%), con un ROE all’8,9 per cento.

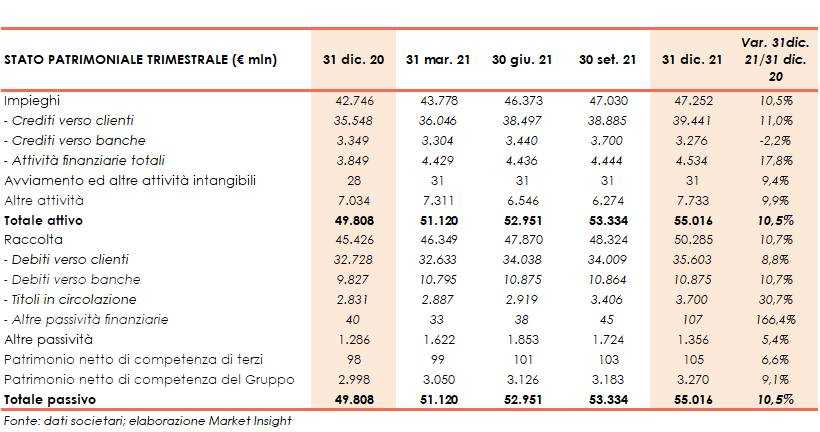

Dal lato patrimoniale, a fine dicembre 2021 gli impieghi salgono a 47,3 miliardi (+10,5% rispetto al 31 dicembre 2020), al cui interno crescono a 39,4 miliardi i crediti verso clientela (+11% rispetto a fine 2020).

I crediti deteriorati netti ammontano a 837 milioni (-23,4% rispetto al 31 dicembre 2020, coverage ratio al 55,39%), al cui interno le sofferenze sono pari a 192 milioni (-44,4% rispetto a fine 2020, grado di copertura al 73,90%) e le inadempienze probabili a 589 milioni (-15,2% rispetto a fine 2020, coverage ratio al 45,2%). Si registra, quindi, un ulteriore miglioramento dell’asset quality (Npe ratio netto pari al 2,7%, rispetto al 3,7% dell’anno precedente).

La raccolta aumenta a 50,3 miliardi (+10,7% rispetto al 31 dicembre 2020), al cui interno quella da clientela sale a 35,6 miliardi (+8,8% rispetto a fine 2020 2020).

Nel confronto con i volumi di fine 2020: la raccolta diretta segna 39,3 miliardi (+10,5%), la raccolta indiretta si attesta, ai valori di mercato, a 41 miliardi (+17,8%), di cui oltre 6,7 miliardi (+13,9%) relativi al risparmio gestito; quella assicurativa ammonta a 1,9 miliardi (+11,2%). La raccolta complessiva da clientela si attesta, quindi, a 82,2 miliardi (+14%).

I finanziamenti netti verso la clientela, somma dei volumi valutati al costo ammortizzato e delle masse valutate al fair value con impatto a conto economico, ammontano a 31,1 miliardi (+5,7%).

In riferimento alla solidità patrimoniale, i ratios si confermano su livelli particolarmente elevati e con ampio margine rispetto ai requisiti regolamentari richiesti. Al 31 dicembre 2021 il CET1 fully phased si attesta al 15,70% (16,20% a fine 2020) e quello phased in al 15,80% (16,32% al 31 dicembre 2020).

Il Tier1 ratio phased in si attesta al 15,8% e quello fully phased al 15,7 per cento. Il Total Capital ratio phased in è pari al 18,9% e quello fully phased al 18,8 per cento.

Il bilancio dell’esercizio 2021 verrà esaminato e approvato nella riunione consiliare fissata per il prossimo 21 marzo. La presentazione del nuovo piano industriale è in programma per fine marzo.