")

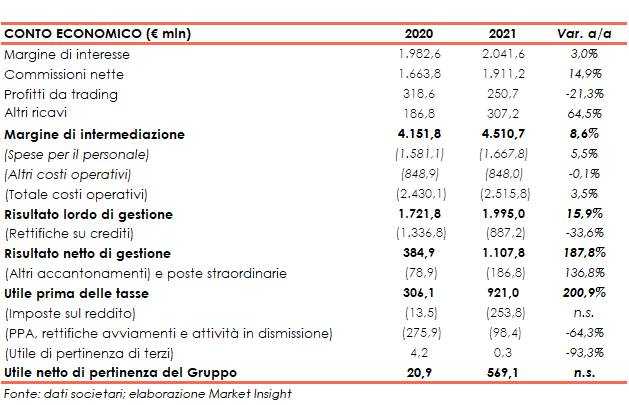

Banco Bpm ha chiuso il 2021 con un margine di intermediazione pari a 4.510,7 milioni (+8,6% a/a), grazie all’apporto positivo delle componenti core. L’utile netto reported si è fissato a 569,1 milioni (20,9 milioni nel 2020), beneficiando dell’ottima performance operativa e del calo delle rettifiche su crediti.

Nel corso del 2021, nonostante il difficile quadro macroeconomico tuttora impattato dalla

crisi sanitaria Covid-19, lo sforzo commerciale ed organizzativo del gruppo Banco Bpm ha consentito di registrare performance significative che hanno portato i risultati a livelli superiori a quelli pre-pandemici e consentono di mantenere una piena fiducia nel raggiungimento dei target previsti dal piano strategico.

Gli eccellenti risultati consentono di formulare la proposta di distribuzione di un dividendo

pari a 19 centesimi per azione con un pay-out del 50%, superiore rispetto agli obiettivi previsti dal piano strategico, ed un dividend yield del 6,8 per cento.

L’utile netto a livello adjusted è salito sale a 710 milioni (330 milioni nel 2020), mentre il risultato netto stated si è attestato a 569 milioni (rispetto a 21 milioni registrati nel 2020), con un EPS pari a 38 centesimi rispetto a una guidance di 35 centesimi.

I proventi operativi sono cresciuti a 4.511 milioni (+8,6% a/a), il risultato della gestione

operativa a 1.995 milioni (+15,9% a/a) e il cost/income è stato pari al 55,8% (58,5% nel 2020).

Per quanto riguarda i crediti deteriorati, continua la strategia di de-risking della capogruppo, che ha consentito una riduzione delle sofferenze lorde a 2,2 miliardi rispetto a 3,6 miliardi al 31 dicembre 2020 (-38,8%) ed una riduzione degli Npl complessivi a 6,4 miliardi rispetto a 8,6 miliardi del 2020 (-25,7%), con un calo dell’Npe ratio lordo dal 7,5% al 5,6% (che scende al 4,3% calcolato secondo la metodologia EBA).

Tali indicatori sono attesi ancora in miglioramento nel 2022, grazie ad un’ulteriore attività di de-risking prevista per un target di circa 1 miliardo. Considerando anche questa ulteriore

cessione, l’Npe ratio si attesterebbe al 4,8 per cento.

Si conferma molto solida la posizione patrimoniale, pur avendo già scontato i previsti

headwinds regolamentari (-95 pb): il CET1 ratio phased-in e il CET1 ratio fully phased si attestano rispettivamente al 14,7% e al 13,4 per cento.

Il margine di intermediazione è cresciuto a 4.510,7 milioni (+8,6% a/a), grazie al contributo positivo delle componenti core.

Il margine di interesse è salito a 2.041,6 milioni (+3%), per effetto del maggiore contributo apportato dalle operazioni di finanziamento TLTRO III le quali, in considerazione del raggiungimento degli obiettivi di net lending, a partire dal 24 giugno 2020 prevedono la corresponsione di uno special interest, pari al -0,50%, in aggiunta al tasso applicabile (-0,50%) per tutta la durata del finanziamento.

Le commissioni nette sono aumentate a 1.911,2 milioni (+14,9%), dinamica è attribuibile al contributo sia dei servizi di gestione, intermediazione e consulenza (+19,2%), per effetto di un’importante crescita nella componente running, sia del comparto dei servizi di banca commerciale (+11%), legati principalmente all’erogazione di nuovi prestiti e ai servizi di pagamento.

Il risultato netto finanziario è sceso a 250,7 milioni (-21,3%). In particolare, hanno assuto rilevanza gli eccellenti risultati rivenienti dalle plusvalenze da cessione di titoli per 119 milioni e dall’attività di negoziazione per 111,7 milioni. Il risultato è stato poi influenzato dalle fluttuazioni registrate nella valutazione dei titoli di capitale. In particolare, l’effetto complessivo riferito alle azioni Nexi è stato negativo per 25,8 milioni (+158,6 milioni nel 2020).

Gli altri ricavi sono saliti a 307,2 milioni (+64,5%), e includono l’impatto positivo, pari a 42,1 milioni, derivante dal riallineamento del valore fiscale degli avviamenti effettuato da una partecipata, l’apporto della collegata Anima Holding (pari a 43,2 milioni), valutata a patrimonio netto a decorrere dal secondo trimestre 2020. Il contributo principale alla voce è stato fornito dal credito al consumo veicolato dalla quota partecipativa detenuta in Agos, pari a 156,0 milioni (89,2 milioni nel 2020).

Buono il controllo dei costi, aumentati leggermente a 2.515,8 milioni (+3,5%, il dato del 2020 includeva componenti positive one-off pari a circa 120 milioni; su basi omogenee l’aggregato degli oneri operativi del 2021 risulta in calo dello 0,9%).

Nel dettaglio, le spese per il personale sono salite a 1.667,8 milioni (+5,5%; il 2020 aveva beneficiato del risparmio rilevato rispetto a quanto accantonato nel precedente esercizio per il sistema incentivante, nonché di altre riduzioni di costo correlate agli effetti dell’emergenza sanitaria), mentre le altre spese operative sono rimaste stabili a 848 milioni (-0,1%), grazie all’effetto della razionalizzazione della rete commerciale e al costante e rigoroso controllo dei costi.

Alla data del 31 dicembre 2021 il numero totale dei dipendenti è pari a 20.437 risorse (in calo rispetto alle 21.663 risorse in organico a fine 2020 per effetto dell’uscita avvenuta nel corso dell’esercizio di oltre 1.200 risorse nell’ambito del programma che prevede l’utilizzo del Fondo di Solidarietà del settore).

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 1.995 milioni (+15,9%).

Le rettifiche nette su crediti sono scese a 887,2 milioni (-33,6%; la voce icomprende gli oneri straordinari conseguenti alla cessione di crediti perfezionata nell’ambito del progetto “Rockets” e gli ulteriori impatti derivanti dall’incremento degli obiettivi di cessione di crediti non performing deliberato dalla capogruppo, per un totale di 194 milioni).

Al 31 dicembre 2021 il costo del credito, misurato dal rapporto tra le rettifiche nette di valore su crediti e gli impieghi netti, risulta pari a 81 pb, che scende a 55 pb escludendo le componenti “non core”.

Il risultato netto di gestione si è quindi fissato a 1.107,8 milioni (+187,8%).

L’esercizio si è chiuso con un utile netto di 569,1 milioni (20,1 milioni nel 2020), dopo avere scontato, tra le altre cose, oneri di sistema per 145 milioni, l’impatto positivo del riallineamento dei valori fiscali ai valori contabili (+81,7 milioni), l’impatto positivo legato alla variazione del merito creditizio sui Certificates emessi dal gruppo (+4,4 milioni) e l’impatto negativo della Purchase Price Allocation (-39,5 milioni).

Al netto delle componenti non ricorrenti, l’utile netto è ammontato a 710,1 milioni (+114,9%).

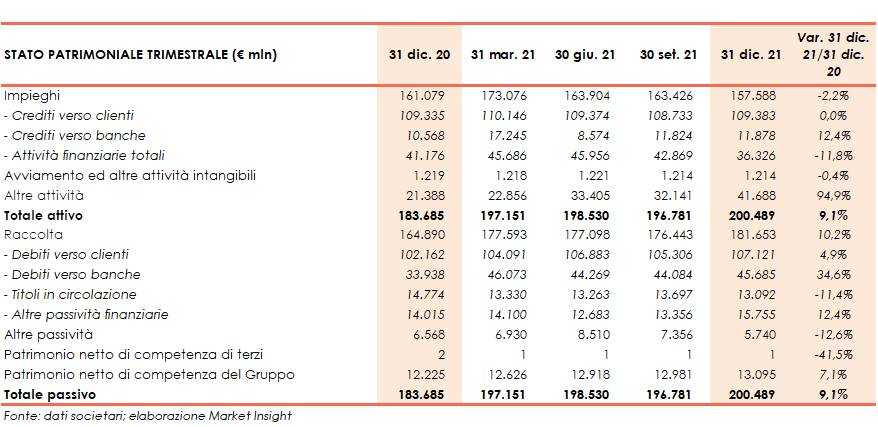

Dal lato patrimoniale, al 31 dicembre 2021 gli impieghi scendono a 157,6 miliardi (-2,2% rispetto al 31 dicembre 2020), al cui interno i crediti netti verso la clientela ammontano a 109,4 miliardi (in linea con fine 2020).

Le esposizioni nette deteriorate sono pari a 3,3 miliardi (-24% rispetto al 31 dicembre 2020 per effetto delle cessioni effettuate, grado di copertura al 48,9%), al cui interno le sofferenze nette ammontano a 0,9 miliardi (coverage ratio al 58,6%) e le inadempienze probabili nette a 2,3 miliardi (grado di copertura al 43,7%).

L’evoluzione delle coperture dei crediti deteriorati è correlata al significativo calo dell’incidenza delle sofferenze lorde sul totale portafoglio deteriorati (dal 41,7% a fine 2020 al 34,4% a dicembre 2021) conseguente al perfezionamento della cessione Rockets e ad un incremento della componente garantita nell’ambito delle sofferenze stesse (dal 64% di fine 2020 al 67% di dicembre 2021).

La raccolta diretta ammonta a 123,2 miliardi (+2,5% rispetto a fine 2020). Nel periodo si registra una crescita di 5,5 miliardi della componente rappresentata dai conti correnti e depositi a vista della rete commerciale (+5,6% rispetto al 31 dicembre 2020). Per quanto riguarda i titoli obbligazionari emessi, lo stock al 31 dicembre 2021 è pari a 13,1 miliardi (-1,7 miliardi rispetto a fine 2020), per effetto di maggiori rimborsi di titoli giunti a scadenza rispetto alle nuove emissioni del periodo.

La provvista garantita dallo stock di certificates a capitale incondizionatamente protetto al 31 dicembre 2021 si attesta a 3,6 miliardi (3,7 miliardi il dato riferito al 31 dicembre 2020).

La raccolta indiretta, al netto dei certificates a capitale protetto, è pari a 99,1 miliardi (+8,2% rispetto a fine 2020).

La componente della raccolta gestita ammonta a 65,3 miliardi (+9,6% rispetto al 31 dicembre 2020), grazie al contributo dei fondi e Sicav, che registrano un incremento di 5 miliardi da inizio anno (+12,2% rispetto a fine 2020); più contenuta la crescita delle gestioni patrimoniali e del comparto bancassurance. La raccolta amministrata si attesta a 33,7 miliardi (+5,5% rispetto al 31 dicembre 2020).

Dal lato della solidità patrimoniale, al 31 dicembre 2021 il CET1 fully phased è pari al 13,4% (13,3% a fine 2020), mentre il CET1 phased in si attesta al 14,7% (14,6% al 31 dicembre 2020).

Nel 2022 le “core revenues” del gruppo, così come previsto nel piano strategico recentemente annunciato, saranno sostenute dalla crescita della componente commissionale, in particolare dal comparto dell’asset management e bancassurance, mentre il margine di interesse risentirà della minore contribuzione derivante sia dal funding BCE, che sconta il termine del periodo di extra remunerazione, che dal portafoglio di attività finanziarie.

Il forte governo della dinamica degli oneri operativi continuerà a costituire uno dei principali fattori di attenzione, concorrendo alla loro riduzione nonostante gli impatti derivanti dall’improbabile ripetibilità di taluni recuperi e riduzioni di costo che hanno caratterizzato anche lo scorso esercizio, soprattutto relativi alle spese per il personale, e gli aumenti connessi all’applicazione del contratto nazionale di categoria, alla crescita degli investimenti nell’IT e all’inflazione.

Relativamente al costo del credito, l’approccio conservativo nella valutazione adottato nel 2021 sulle esposizioni creditizie sia performing che non performing, pur in una dinamica dei flussi attesa in crescita rispetto all’anno appena trascorso, dovrebbe permettere di progredire ulteriormente nel percorso di riduzione avviato negli ultimi anni, favorendo la prosecuzione del de-risking e il mantenimento di un solido livello di copertura.

Salvo significativi peggioramenti di scenario, la performance complessiva del gruppo nel 2022, potendo fare leva su risultati migliori delle attese registrati lo scorso anno, è prevista coerente con la tendenza delineata nel piano strategico e con i relativi target di medio periodo.