nel 1H25")

nel 1H25")

")

")

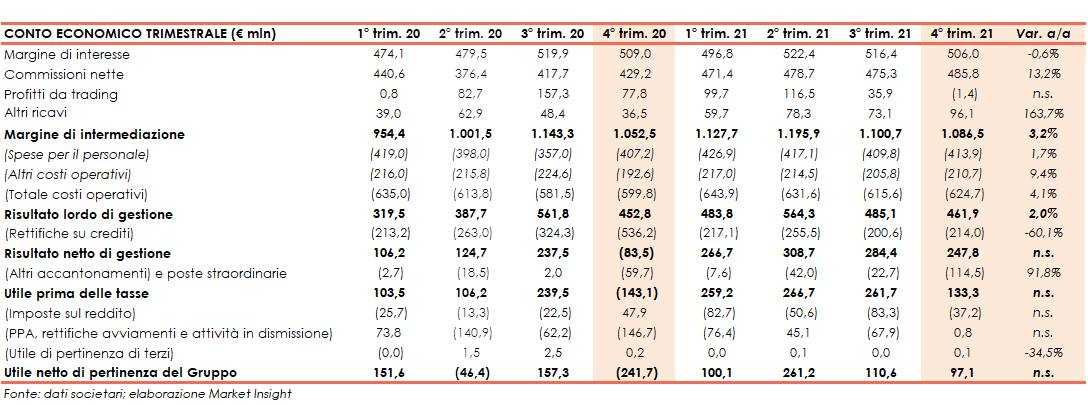

Banco Bpm ha archiviato il quarto trimestre 2021 con un margine di intermediazione pari a 1.086,5 milioni (+3,2% a/a), al cui interno il margine di interesse ha mostrato una buona tenuta e le commissione nette sono cresciute. L’utile netto si è fissato a 97,1 milioni (rosso di 241,7 milioni nel quarto trimestre 2020), beneficiando del rilevante calo delle rettifiche su crediti.

Nel quarto trimestre 2021, nonostante il difficile quadro macroeconomico tuttora impattato dalla crisi sanitaria Covid-19, lo sforzo commerciale ed organizzativo di Banco Bpm ha consentito di registrare una solida performance dei proventi operativi core.

La significativa riduzione delle rettifiche su crediti ha consentito il raggiungimento di buoni margini operativi.

Il margine di intermediazione si è fissato a 1.086,5 milioni (+3,2% a/a), con un andamento contrapposto delle componenti core.

Il margine di interesse è leggermente sceso a 506 milioni (-0,6%), anche per effetto della svalutazione di interessi su alcuni crediti fiscali contabilizzati in anni precedenti, pari a 5,8 milioni: escludendo tale impatto, il margine di interesse si attesta a 511,8 milioni e per un minore contributo del portafoglio titoli governativi italiani conseguente alla riduzione dello stesso.

Le commissioni nette sono salite a 485,8 milioni (+13,2%), grazie al contributo delle commissioni relative ai servizi di banca commerciale.

Il risultato netto finanziario ha registrato un leggero saldo negativo di 1,4 milioni (+77,8 milioni nel periodo di confronto), principalmente per la variazione negativa del prezzo di mercato della quota partecipativa detenuta in Nexi e per i minori contributi dell’attività di negoziazione e delle cessioni di attività finanziarie.

Gli altri ricavi sono saliti a 96,1 milioni (+163,7%), e include l’impatto positivo, pari a 42,1 milioni, derivante dal riallineamento del valore fiscale degli avviamenti effettuato da una partecipata. Nell’ambito di tale aggregato l’apporto principale è stato fornito dal credito al consumo veicolato dall’interessenza detenuta in Agos e dal contributo del comparto bancassurance.

I costi operativi sono aumentati a 624,7 milioni (+4,1%). Nel dettaglio, le spese per il personale sono leggermente cresciute a 413,9 milioni (+1,7%), mentre le altre spese operative sono cresciute a 210,7 milioni (+9,4%).

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 461,9 milioni (+2%).

Dopo rettifiche nette su crediti significativamente diminuite a 214 milioni (-60,1%), il risultato netto di gestione si è fissato a 247,8 milioni (-83,5 milioni nel quarto trimestre 2020).

Il periodo si è chiuso con un utile netto di 97,1 milioni (rosso di 241,7 milioni nel quarto trimestre 2020), dopo avere contabilizzato accantonamenti netti ai fondi per rischi ed oneri per 114,5 milioni, un carico fiscale per 37,2 milioni, oneri di sistema per 4,8 milioni, l’impatto positivo di 12,3 milioni legato alla variazione del merito creditizio sui Certificates emessi dal gruppo e l’impatto della Purchase Price Allocation (-9,3 milioni) e l’impatto del riallineamento dei valori fiscali ai valori contabili per 2,5 milioni.

Al netto delle componenti non ricorrenti, l’utile netto è ammontato a 145,3 milioni.