Bper ha chiuso il quarto trimestre 2021 con un margine di intermediazione pari a 897,5 milioni, a seguito dell‘ingresso nel perimetro di consolidamento delle filiali ex Ubi e degli sportelli ex Intesa Sanpaolo acquisite dalla stessa Intesa Sanpaolo. Il periodo si è chiuso con una perdita netta di 61,1 milioni, dopo avere contabilizzato oneri non ricorrenti per 210 milioni relativi alla manovra sul personale volta a favorire un ricambio generazionale.

“Da sottolineare la crescita derivante dal business bancario tradizionale e dall’attività di finanziamento in forte accelerazione nell’ultimo trimestre dell’anno, a conferma della ripresa economica in atto”.

È con queste parole che Piero Montani, Ad di Bper, ha commentato i risultati del quarto trimestre 2021.

“Nel quarto trimestre dell’anno, inoltre, abbiamo spesato il costo relativo alla manovra sul personale volta a favorire un ricambio generazionale e posto in essere ulteriori azioni di razionalizzazione della base costi, che accresceranno la nostra efficienza operativa”, ha aggiunto il manager.

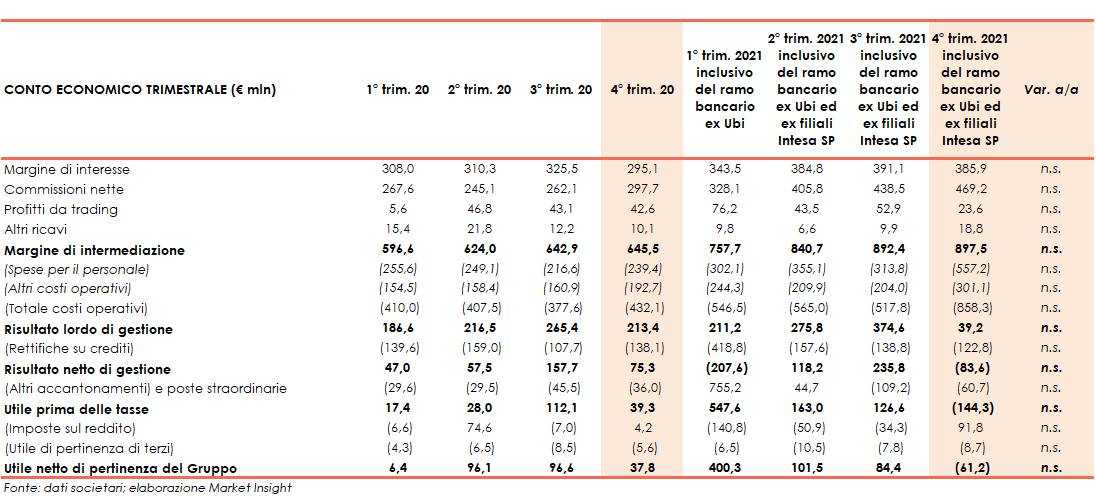

Si segnala che i dati di conto economico consolidati del quarto trimestre 2021 non sono confrontabili con i periodi precedenti a causa della variazione dimensionale del gruppo che include le attività e passività, nonché il contributo economico apportato dal ramo acquisito, dal 22 febbraio 2021 per le 587 filiali ex Ubi Banca e dal 21 giugno 2021 per le 33 filiali di Intesa Sanpaolo.

Il margine di intermediazione si è fissato a 897,5 milioni, beneficiando sia della buona performance commerciale che della piena contribuzione del ramo acquisito.

Il margine di intermediazione si è fissato a 897,5 milioni, beneficiando sia della buona performance commerciale che della piena contribuzione del ramo acquisito.Il margine di interesse si è attestato a 385,9 milioni. Tra le principali componenti all’interno si registrano il contributo dei fondi TLTRO-III, al netto degli interessi pagati sulle somme depositate presso BCE, pari a 26,9 milioni, e il contributo derivante dal portafoglio titoli per un importo di 24 milioni.

Le commissioni nette sono state pari a 469,2 milioni. In particolare, le commissioni relative al comparto della raccolta indiretta e bancassurance sono ammontate a 220,5 milioni e quelle riferibili all’attività bancaria tradizionale ammontano a 248,7 milioni.

I profitti da trading si sono fissati a 23,6 milioni, grazie agli utili derivanti dalle cessioni di attività finanziarie e alla buona performance realizzata dai mercati, mentre gli altri ricavi si sono attestati a 18,8 milioni.

I costi operativi sono ammontati a 858,3 milioni. In dettaglio, le spese per il personale si sono fissate a 557,2 milioni, di cui 210 milioni riferiti al costo della manovra di ottimizzazione degli organici volta a favorire il ricambio generazionale delle risorse, mentre gli altri costi sono stati pari a 301,1 milioni, di cui 8 milioni di oneri non ricorrenti e 67,4 milioni di rettifiche di carattere straordinario in gran parte riferibili a svalutazioni di software e hardware per i quali è stata considerata conclusa la vita operativa dei beni in seguito delle recenti operazioni straordinarie e alla gestione della situazione di emergenza.

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 39,2 milioni e, dopo rettifiche su crediti per 122,8 milioni, il risultato netto di gestione è ammontato a 83,6 milioni.

Il periodo si è chiuso con una perdita netta di 61,1 milioni.