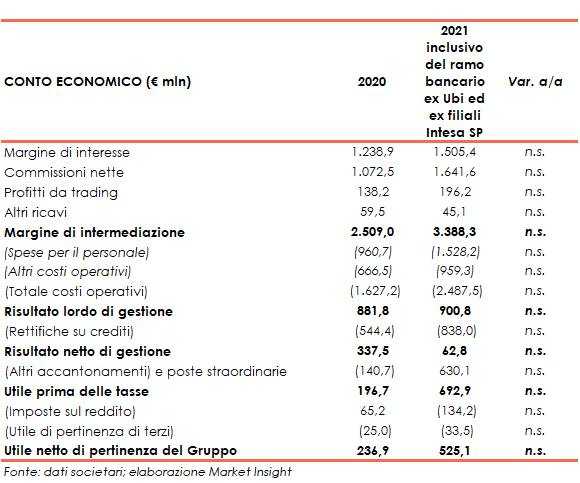

Nel 2021 di Bper si è registrato l’ingresso nel perimetro di consolidamento del ramo bancario ex Ubi acquisito da Intesa Sanpaolo e di altre filiali rilevate dalla stessa Intesa Sanpaolo, che ha portato il margine di intermediazione a milioni. Il periodo si è chiuso con un utile netto di milioni, dopo avere contabilizzato il badwill da milioni generato da suddetta acquisizione.

“Il 2021 è stato un anno particolarmente importante per Bper sotto diversi aspetti, a partire dal significativo rafforzamento della posizione competitiva, che ci ha consentito di incrementare la quota di mercato degli impieghi dal 3% al 4,4% con una maggiore presenza nelle zone più produttive e dinamiche del paese e aumentare anche il numero di clienti di oltre il 50% dai 2,7 milioni precedenti a 4,2 milioni.

“È con queste parole che Piero Montani, Ad di Bper, ha commentato i risultati del 2021.

“Le attività messe in campo con rapidità ed efficacia, oltre a dimostrare il dinamismo del nostro gruppo bancario e la volontà di crescere anche per linee esterne, hanno portato ad unaumento strutturale della redditività ordinaria, accompagnato ad un forte miglioramento della qualità degli attivi e al mantenimento di una solida posizione patrimoniale, con un CET1 ratio fully phased pari al 13,5 per cento.

L’esercizio si è chiuso con un utile di 525 milioni, con ricavi in costante aumento, supportati anche dall’ottima performance commerciale. Trend che ci aspettiamo prosegua anche nel 2022 trascinato dagli investimenti previsti dal Piano Nazionale di Ripresa e Resilienza.

Sul fronte dei costi l’esercizio è stato caratterizzato da diverse componenti straordinarie connesse anche alla crescita del perimetro del gruppo.

Con riferimento alla qualità del credito, abbiamo registrato dei trend in costante miglioramento, con un Npe ratio che a fine anno si è attestato al 4,9% lordo e 2% netto, grazie anche alle cessioni di crediti deteriorati effettuate nel corso dell’anno, incrementando al contempo i livelli di copertura.

Nel 2022 ci aspettano sfide importanti, vogliamo proseguire nel nostro percorso di crescita continuando a migliorare i fondamentali della banca. I risultati raggiunti in termini di incremento della redditività, miglioramento della qualità del credito e solidità patrimoniale costituiscono una solida base per il nuovo piano industriale e ci consentiranno di generare ulteriore valore a vantaggio di tutti gli stakeholder”, ha aggiunto il manager.

Si segnala che i dati di conto economico riferiti ai risultati consolidati di gruppo nel 2021 non sono confrontabili con il 2020 in seguito alla variazione dimensionale del gruppo che, a partire dal primo semestre 2021, include le attività e passività nonché il contributo economico apportato dal ramo acquisito, dal 22 febbraio 2021 per le 587 filiali ex Ubi Banca e dal 21 giugno 2021 per le 33 filiali di Intesa Sanpaolo.

Il margine di intermediazione, con l’allargamento del perimetro, si è fissato a 3.388,3 milioni, al cui interno il margine di interesse si è attestato a 1.505,4 milioni.

Le commissioni nette sono state pari a 1.641,6 milioni, trainate dalla crescita del comparto relativo alla raccolta indiretta e bancassurance. È continuato, inoltre, il trend in aumento delle commissioni riferibili all’attività bancaria tradizionale.

I profitti da trading si sono fissati a 196,2 milioni, beneficiando degli utili derivanti dalle cessioni di attività finanziarie e della buona performance realizzata dai mercati.

I costi operativi sono stati pari a 2.487,5 milioni, di cui 388,2 milioni di oneri non ricorrenti quasi interamente riferibili al processo di integrazione del ramo acquisito. In dettaglio:

- le spese per il personale sono ammontate a 1.528,2 milioni, di cui 228 milioni di costi straordinari (210 milioni riferiti al costo della manovra di ottimizzazione degli organici volta a favorire il ricambio generazionale delle risorse e 18 milioni legati prevalentemente all’attività di allineamento delle nuove risorse e al rafforzamento dei presidi per l’assistenza commerciale alla nuova clientela del ramo acquisito);

- gli altri costi sono stati pari a 959,3 milioni, di cui 83,8 milioni di oneri non ricorrenti principalmente riferibili al processo di integrazione delle filiali acquisite e 76,4 milioni legati a rettifiche di carattere straordinario in gran parte riferibili a svalutazioni di software e hardware per i quali è stata considerata conclusa la vita operativa dei beni in seguito delle recenti operazioni straordinarie e alla gestione della situazione di emergenza.

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 900,8 milioni e, dopo rettifiche su crediti per 838 milioni (di cui 310 milioni di rettifiche addizionali, conseguenti anche all’aggiornamento delle policy valutative di gruppo, contabilizzate nel primo semestre. Il costo del credito annualizzato del 2021 risulta quindi pari a 106 pb e 67 pb escludendo le rettifiche su crediti addizionali), il risultato netto di gestione si è fissato a 62,8 milioni.

Il periodo si è chiuso con un utile netto di 525,1 milioni, dopo avere contabilizzato 1.127,8 milioni di badwill generato dall’acquisizione di suddetto ramo bancario, di cui:

- 817,7 milioni relativi al badwill emerso dal processo di Purchase Price Allocation (PPA) provvisoria richiesta dall’IFRS3 “Aggregazioni aziendali” rispetto all’acquisizione del ramo d’azienda. Il differenziale tra patrimonio netto di pertinenza del ramo acquisito e prezzo di acquisto ha generato un badwill (bargain purchase) iniziale pari a 966,9 milioni. Il processo di PPA tra le attività e passività oggetto di acquisizione valutate al fair value ha comportato l’allocazione di 149,2 milioni. Tra i principali effetti, si evidenzia un fair value inferiore al valore contabile acquisito dei crediti non-performing per 337,5 milioni e un fair value superiore al valore contabile acquisito dei crediti performing per 234,1 milioni;

- 310,2 milioni relativi al recupero della fiscalità sullo stesso badwill come da previsioni contrattuali con Intesa Sanpaolo.

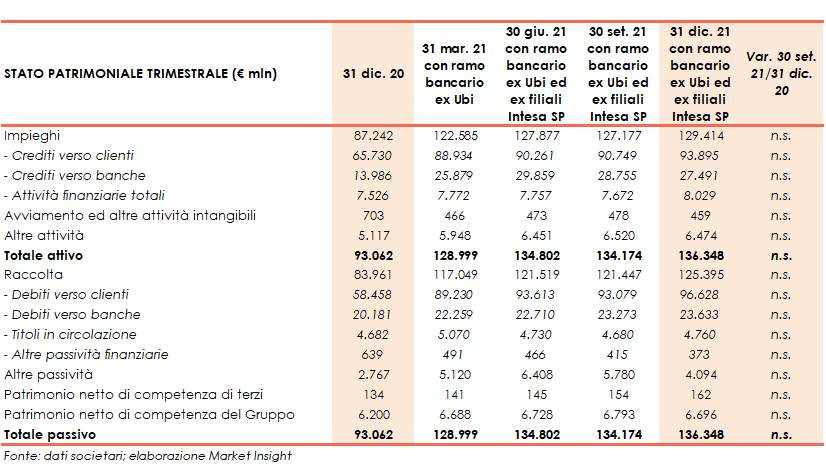

Sul fronte patrimoniale, a fine dicembre 2021 gli impieghi si fissano a 129,4 miliardi (inclusa la parte relativa al ramo bancario acquisito), al cui interno quella da clientela si attesta a 93,9 miliardi (inclusa la parte relativa al ramo bancario acquisito).

I crediti deteriorati lordi ammontano a 4 miliardi, al cui interno le sofferenze si attestano a 2 miliardi e le inadempienze probabili a 1,9 miliardi.

I crediti deteriorati netti sono pari a 1,6 miliardi (coverage ratio al 60,4%), al cui interno le sofferenze si fissano a 0,6 miliardi (coverage ratio al 71,8%) e le inadempienze probabili a 0,9 miliardi (coverage ratio al 50,4%).

La raccolta è pari a 125,4 miliardi (inclusa la parte relativa al ramo acquisito), al cui interno quella da clientela si fissa a 96,6 miliardi (inclusa la parte relativa al ramo acquisito).

In termini di solidità patrimoniale, al 31 dicembre 2021 il CET1 phased in pro-forma si attesta al 14,5%, mentre quello fully phased pro-forma è pari al 13,5 per cento.

L’attività della banca continuerà ad essere focalizzatasulla crescita della redditività ordinaria tramite lo sviluppo del core business, che beneficerà del rafforzamento della posizione competitiva raggiunta lo scorso anno.

I ricavi sono attesi in aumento supportati in particolare dalla componente commissionale relativa al comparto del risparmio gestito e bancassurance, nonché da un’attività di finanziamento alla clientela prevista in crescita nel corso dell’anno, trascinata anche dai benefici derivanti dagli investimenti previsti dal PNRR.

Sul fronte dei costi, continueranno le azioni di efficientamento e razionalizzazione che contribuiranno a compensare i costi per gli investimenti che saranno previsti dal nuovo piano industriale 2022-2024.

Il costo del credito è previsto in calo unitamente ad una qualità del credito attesa in ulteriore miglioramento grazie alle azioni di de-risking in corso. La posizione di capitale è attesa rimanere su livelli elevati.