")

")

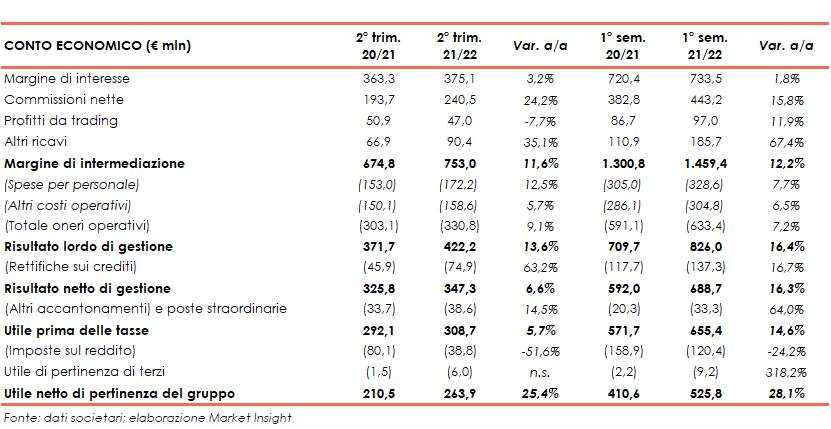

Mediobanca ha archiviato il primo semestre 2021/22 con un margine di intermediazione pari a 1.459,4 milioni (+12,2% a/a). Il risultato lordo di gestione e l’utile netto sono saliti rispettivamente a 826 milioni (+16,4%) e a 525,8 milioni (+28,1%).

I primi sei mesi dell’esercizio 2021/22 confermano l’ottima crescita del gruppo, favorita dalla crescente efficacia del modello di business, specializzato sui servizi a maggior valore aggiunto, sui segmenti di clientela più dinamici e rigoroso nel presidio dei rischi.

Il periodo vede una brillante dinamica commerciale e risultati record, grazie alla crescente efficacia del modello di business di banca specializzata.

Anche l’ultimo trimestre vede un’accelerazione delle dinamiche commerciali e reddituali, nonché un’ottimizzazione del capitale.

Nel primo semestre dell’esercizio 2021-2022 Mediobanca ha registrato un “aumento dei ricavi largamente superiore al +4% medio previsto dal piano. È stato un semestre piuttosto unico che ci fa ben sperare per la chiusura dell’anno”, ha affermato l’Ad Alberto Nagel commentando i risultati nel corso della conference call.

Il margine di intermediazione è salito a 1.459,4 milioni (+12,2% a/a), grazie al contributo positivo di tutte le componenti. Nel secondo trimestre la voce è ammontata a 753 milioni (+11,6%).

Il margine di interesse è salito a 733,5 milioni (+1,8%), con Il Consumer (+3,1% a 462,2 milioni) che è risultato il principale contributore vicino ai massimi, grazie a erogato e redditività tornati a regime e alla revisione da fine luglio delle regole sui rimborsi anticipati Il calo del Wholesale Banking (-8,3% 103,3 milioni) è risultato interamente imputabile all’assenza del one-off Burgo dello scorso anno (circa 8 milioni) ed è stato più che compensato dalla crescita del wealth management (+7% a 146,6 milioni) per i maggiori volumi di impiego ed il progressivo calo del costo della raccolta. Nel secondo trimestre la voce è ammontata a 375,1 milioni (+3,2%).

Le commissioni nette sono aumentate a 443,2 milioni (+15,8%), con la performance del wealth management (+33,3% a 213,2 milioni) trainata dalle maggiori management fees (+30% a 156,7 milioni) collegate alla crescita delle masse gestite, al buon andamento delle performance fees che rimangono tuttavia contenute (da 4,5 a 9,7 milioni) e dagli up-front da collocamento (da 19,4 a 35,2 milioni) la cui crescita riflette principalmente l’iniziativa di private markets BlackRock, che nel tempo genererà management fees; il Corporate and Investment Banking ha battuto il record dello scorso anno (+8,6%, a 187 milioni). Nel secondo trimestre la voce è ammontata a 240,5 milioni (+24,2%).

I profitti da trading sono cresciuti a 97 milioni (+11,9%) ,consolidando la ripresa dell’attività con clientela (+45,9% a 46,7 milioni), in particolare nel comparto Equity (40,8 milioni). Il portafoglio proprietario ha concorso per 35 milioni (-8,6%) per il minore incasso da realizzi su titoli del banking book (16,6 milioni contro 23,1 milioni) a fronte di un trading book in miglioramento (da 11,6 a 16,3 milioni). Nel secondo trimestre la voce è ammontata a 47 milioni (-7,7%).

Gli altri ricavi sono saliti a 185,7 milioni (+67,4%), grazie al contributo di Assicurazioni Generali. Nel secondo trimestre la voce è ammontata a 90,4 milioni (+35,1%).

I costi operativi sono aumentati a 633,4 milioni (+7,2%). Nel secondo trimestre la voce è ammontata a 330,8 milioni (+9,1%). Le spese per il personale sono cresciute a 328,6 milioni (+7,7%), principalmente per il rafforzamento della rete commerciale del wealth management e necessità di retention in contesti competitivi (Wholesesale e Private Banking in particolare) Gli altri costi sono saliti a 304,8 milioni (+6,5%), a seguito delle iniziative per l’ammodernamento tecnologico, per maggiori volumi, soprattutto nel wealth management, nonché alla ripresa delle attività di marketing, comunicazione, viaggi e rappresentanza. Nel secondo trimestre le voci sono ammontate rispettivamente a 172,2 milioni (+12,5%) e a 158,6 milioni (+5,7%).

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 826 milioni (+16,4%). Nel secondo trimestre la voce è ammontata a 422,2 milioni (+13,6%).

Le rettifiche su crediti sono salite a 137,3 milioni (+16,7%; di cui 74,9 milioni nel secondo trimestre, +63,2%), unicamente per un intervento straordinario nell’ultimo trimestre (circa 35 milioni, di cui 2/3 relativi a taluni portafogli Npl di MBCredit Solutions e il resto a posizioni Leasing più datate) nell’ottica di de-risking (il costo del rischio si attesta a 55 pb), il periodo si è chiuso con un utile netto di 525,8 milioni (+28,1%). Nel secondo trimestre la voce è ammontata a 263,9 milioni (+25,4%).

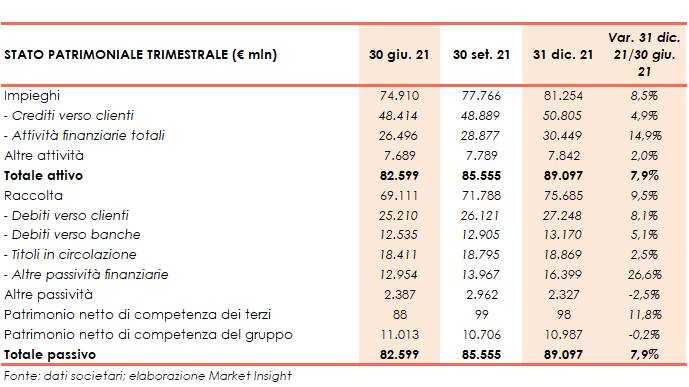

Dal lato patrimoniale, a fine dicembre 2021 gli impieghi salgono a 81,3 miliardi (+8,5% rispetto al 30 giugno 2021), sostenuti dalla crescita dei crediti verso la clientela a 50,8 miliardi (+4,9% rispetto a fine giugno 2021) e delle attività finanziarie a 30,4 miliardi (+14,9% rispetto al 30 giugno 2021).

La raccolta aumenta a 75,7 miliardi (+9,5% rispetto a fine giugno 2021), al cui interno quella da clientela raggiunge 27,2 miliardi (+8,1% rispetto al 30 giugno 2021).

Sul fronte della solidità patrimoniale, a fine dicembre 2021 il CET1 phase in si fissa al 15,4% (16,30% al 30 giugno 2021), mentre quello fully loaded al 14,1% (15,1% a fine giugno 2021).

Le stime per i prossimi sei mesi mostrano una stabilizzazione dei volumi creditizi anche se proseguirà il recupero del credito al consumo, prodotto a maggior marginalità.

Buone la pipeline dell’Investment Banking e le attese di redditività del Wealth Management che dovrebbe beneficiare delle accresciute masse medie e della costante attenzione allo sviluppo di nuovi prodotti per la clientela.

Sulla base dell’intensa attività commerciale si prevede un solido sviluppo dei ricavi, che potrà essere tuttavia influenzato dalla maggiore volatilità dei mercati e dalla minore incidenza di elementi non ricorrenti.

Il secondo semestre vedrà un proseguimento degli investimenti in innovazione e capacità distributiva del gruppo con conseguente incremento dei costi di struttura, senza tuttavia incrementare il C/I rispetto allo scorso esercizio.

Il costo del rischio è atteso rimanere su livelli particolarmente contenuti potendo contare sulla qualità degli attivi, un’ampia dotazione di overlay ed indicatori di rischio al momento sotto controllo.