Banca Finnat ha chiuso il 2021 con un margine di intermediazione pari a 67,5 milioni (in linea con il periodo di confronto), al cui interno le commissioni nette hanno mostrato un’ottima dinamica (+11% a 54,9 milioni). Il periodo si è chiuso in utile per 6,1 milioni (+20,4%), beneficiando del significativo calo delle rettifiche su crediti.

Nel 2021 Banca Finnat ha registrato una buona tenuta del margine di intermediazione, al cui interno si è registrata una significativa crescita delle commissioni nette. Il tutto nonostante il contesto reso incerto dalla pandemia da Covid-19.

A livello di bottom line l’utile netto è salito, beneficiando del calo delle rettifiche su crediti.

Il margine di intermediazione si è fissato a 67,5 milioni (in linea con il periodo di confronto).

Le commissioni nette sono aumentate a 54,9 milioni (+11%), in particolare per effetto della crescita del 17% delle commissioni nette riferibili a Banca Finnat grazie al contributo dei servizi di consulenza finanziaria, di intermediazione, di corporate finance e di collocamento, e alla crescita del 7% dei ricavi di InvestiRE Sgr.

Il margine di interesse è sceso a 10,2 milioni (da 16,2 milioni), principalmente per effetto della contrazione del contributo delle operazioni sul portafoglio di proprietà in pronti contro termine.

I profitti da trading sono saliti a 1,7 milioni (da 1,2 milioni), mentre gli altri ricavi sono calati a 0,7 milioni (da 1,4 milioni).

I costi operativi sono aumentati a 54,1 milioni (+6,4%), al cui interno i costi del personale sono cresciuti a 38,1 milioni (+5,7%), per effetto di un aumento delle remunerazioni sia fisse che variabili, e gli altri costi a 16,1 milioni (+8,2%).

Le dinamiche sopra descritte hanno portato a un risultato lordo di gestione pari a 13,4 milioni (da 17,3 milioni) e, dopo rettifiche su crediti significativamente scese a 1,1 milioni (-79,5%, la variazione è attribuibile principalmente a minori rettifiche analitiche su posizioni deteriorate effettuate dalla banca pur mantenendo invariato il tasso di copertura dei crediti non performing, il risultato netto di gestione si è fissato a 12,3 milioni (+1,6%).

Il periodo si è chiuso con un utile netto salito a 6,1 milioni (+20,4%).

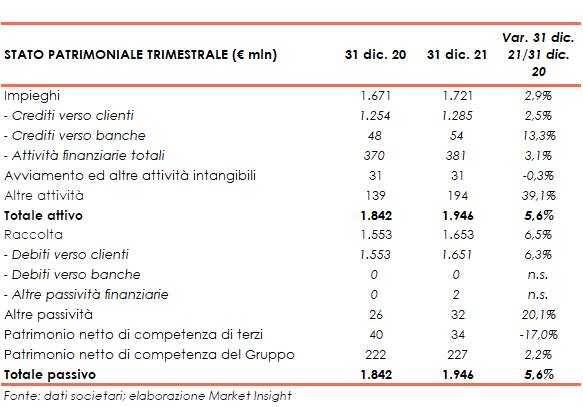

Dal lato patrimoniale, al 31 dicembre 2021 gli impieghi salgono a 1,7 miliardi (+2,9% rispetto a fine 2020), al cui interno i crediti verso la clientela crescono a 1,3 miliardi (+2,5% rispetto al 31 dicembre 2020).

La raccolta aumenta a 1,7 miliardi (+6,5% rispetto a fine 2020), al cui interno quella da clientela sale a 1,7 miliardi (+6,3% rispetto al 31 dicembre 2020).

Sul fronte della solidità patrimoniale, a fine dicembre 2021 il CET1 si attesta al 31,1% (34,9% al 31 dicembre 2020), calcolato in base alle disposizioni transitorie previste a seguito dell’entrata in vigore del nuovo principio contabile IFRS9 e aderendo alla deroga concessa dal Regolamento EU 2020/873. Al netto di tali disposizioni transitorie, il CET1 Capital Ratio consolidato sarebbe pari al 31 per cento.