nel 1H25")

nel 1H25")

")

")

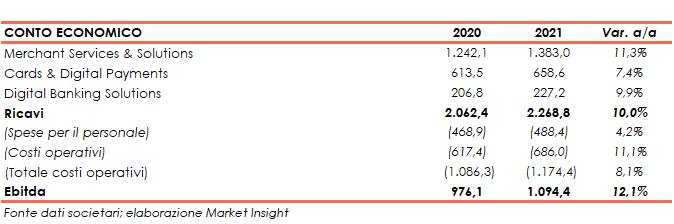

Nexi ha archiviato il 2021, sulla base dei dati preliminari, con ricavi per 2.268,8 milioni (+10% a/a), grazie alla crescita delle varie componenti. L’Ebitda è stato pari a 1.094,5 milioni (+12,1%). I risultati includono l’effetto del consolidamento di Nets.

“Il 2021 è stato per Nexi un anno di grande trasformazione, caratterizzato dalla realizzazione delle operazioni di fusione con Nets e SIA, due tappe fondamentali nel nostro percorso per la creazione della PayTech Europea in grado di guidare e sostenere la transizione verso un’Europa cashless”.

È con queste parole che Paolo Bertoluzzo, Ceo di Nexi, ha commentato i risultati preliminari del 2021.

“Dal punto di vista finanziario il Gruppo ha registrato una solida performance di crescita a doppia cifra del fatturato e dell’Ebitda e raggiunto l’Ambition 2021 annunciata, nonostante l’impatto inatteso della variante Covid Omicron a fine anno. Grazie al nuovo posizionamento del gruppo, i ricavi hanno beneficiato della diversificazione geografica e della presenza in mercati strutturalmente attraenti con grande potenziale, come l’Italia e la Germania, e di una maggiore presenza nell’e‐commerce che cresce a doppia cifra.

La continua accelerazione dei volumi, nei settori meno toccati dalla pandemia, conferma lo shift in atto dal cash verso i pagamenti digitali”, ha aggiunto il manager.

Si segnala che il conto economico tiene conto degli effetti del consolidamento di Nets.

I ricavi, sulla base dei dati preliminari 2021, sono stati pari a 2.268,8 milioni (+10% a/a). Nel solo quarto trimestre 2021, i ricavi si sono fissati a 618,1 milioni (+11,1%).

A livello di segmenti di mercato in cui opera il gruppo, nel 2021 sono stati registrati i seguenti risultati:

- l’area Merchant Services & Solutions (61% dei ricavi) ha registrato ricavi pari a 1.383 milioni (+11,3%). Sono state gestite 8.850 milioni di transazioni transazioni, (+12,1%), per un valore pari a 473,7 miliardi (+11,7%). Il valore delle transazioni è accelerato in tutto il gruppo, con l’Italia che ha raggiunto il +16% nel FY21 e il +19% nel 4Q 21, e le altre geografie che hanno raggiunto il +7% nel FY21 e il +16% nel 4Q 21. La performance dell’e- commerce ha registrato una forte crescita del +29%, specialmente legata agli APM (A2A in Polonia e Finlandia, BNPL in Germania) e ad Easy (PSP nei Paesi nordici). In riferimento al solo quarto trimestre, l’area ha riportato ricavi per 383,4 milioni (+13,3%);

- l’area Cards & Digital Payments (29% dei ricavi) ha realizzato ricavi pari a 658,6 milioni (+7,4%). L’Italia ha mostrato una crescita a doppia cifra grazie al contributo positivo della base installata e dei volumi, nonostante una ripresa molto limitata del turismo internazionale. Nelle altre geografie, i ricavi del FY21 hanno risentito ancora della rinegoziazione di un contratto, ma si sono ripresi nel 4Q 21 grazie alla positiva crescita dei volumi. Nei FY21 sono state gestite 9.714 milioni di transazioni (+11,8%) per un

valore pari a 461 miliardi (+11,8%). I volumi delle transazioni hanno mostrato una crescita a doppia cifra rispetto allo scorso anno grazie al numero e al valore delle transazioni in Italia e, al numero delle transazioni nelle altre geografie. In riferimento al solo quarto trimestre, l’area ha registrato ricavi per 176,5 milioni (+8,2%); - l’area Digital Banking Solutions (10% dei ricavi) ha realizzato ricavi pari a 227,2 milioni (+9,8%), principalmente riconducibile ad alcune iniziative di business come, ad esempio, l’Open Banking o i servizi di digitization nei Paesi nordici. In riferimento al terzo trimestre, l’area ha riportato ricavi per 58,1 milioni (+6,2%).

I costi operativi sono ammontati a 1.174,4 milioni (+8,1%), risentendo dell’aumento dei volumi di transazione rispetto allo scorso anno e dell’impatto del piano di contenimento dei costi straordinari posto in essere nel 2020. Nel solo quarto trimestre, la voce è ammontata a 298,4 milioni (+10,6%).

L’Ebitda, pertanto, si è fissato a 1.094,5 milioni (+12,1%). Nel solo quarto trimestre, la voce è ammontata a 319,7 milioni (+11,6%).

Dal lato patrimoniale, al 31 dicembre 2021 la posizione finanziaria netta gestionale ammonta a 5.174 milioni (2.133 milioni a fine 2020) e la posizione finanziaria netta/Ebitda è pari a 3,6x (3,5x al 31 dicembre 2020), in aumento a seguito del closing dell’operazione con Nets. La leva finanziaria pro-forma, che invece include SIA e delle sinergie run rate si attesta a circa 3x, in linea con il piano.

Su base aggregata, il nuovo gruppo (che include anche SIA) ha riportato una solida performance nel corso del 2021. In particolare, i ricavi aggregati si sono attestati a 3.041,5 milioni (+10,0%) e l’Ebitda è stato pari a 1.421,9 milioni (+13,6%).

L’attuale nuovo gruppo Nexi è caratterizzato da una forte diversificazione dei ricavi, sia in termini di business che di geografie su larga scala, con un’esposizione verso mercati europei strutturalmente attraenti e in forte crescita (ad esempio l’Italia, DACH Region e la Polonia).

Nel 2022, assumendo la fine del Covid‐19 a partire dal secondo trimestre 2022, Nexi prevede per il nuovo perimetro del gruppo (Nexi+Nets+SIA) la seguente Ambition:

- crescita dei ricavi netti tra il 7% e il 9% a/a; crescita a doppia cifra per la divisione

Merchant Services & Solutions; - crescita dell’Ebitda tra il 13% e il 16% a/a; crescita di 2 p.p. dell’Ebitda margin e il

parziale reinvestimento delle sinergie raggiunte nell’e‐commerce e in Germania; - circa l’8‐10% Capex ordinari, come percentuale dei ricavi netti;

- costi di trasformazione e di integrazione in rapida decrescita, con una riduzione di

circa il 50% nel 2022 rispetto al livello del 2021 del nuovo Gruppo aggregato; - circa 300 milioni di Capex di trasformazione e di integrazione entro il 2024-2025;

- continuo de‐leverage organico, con un obiettivo di posizione finanziaria netta di

2.5x l’Ebitda, inclusiva delle sinergie run‐rate.

L’integrazione con Nets e SIA procede secondo i piani con circa 100 milioni di sinergie cash confermate per il 2022.