")

Le borse europee chiudono in ribasso e Wall Street prosegue sotto la parità, con gli operatori intenti a valutare le prossime mosse delle banche centrali all’indomani dei dati sull’inflazione negli Usa.

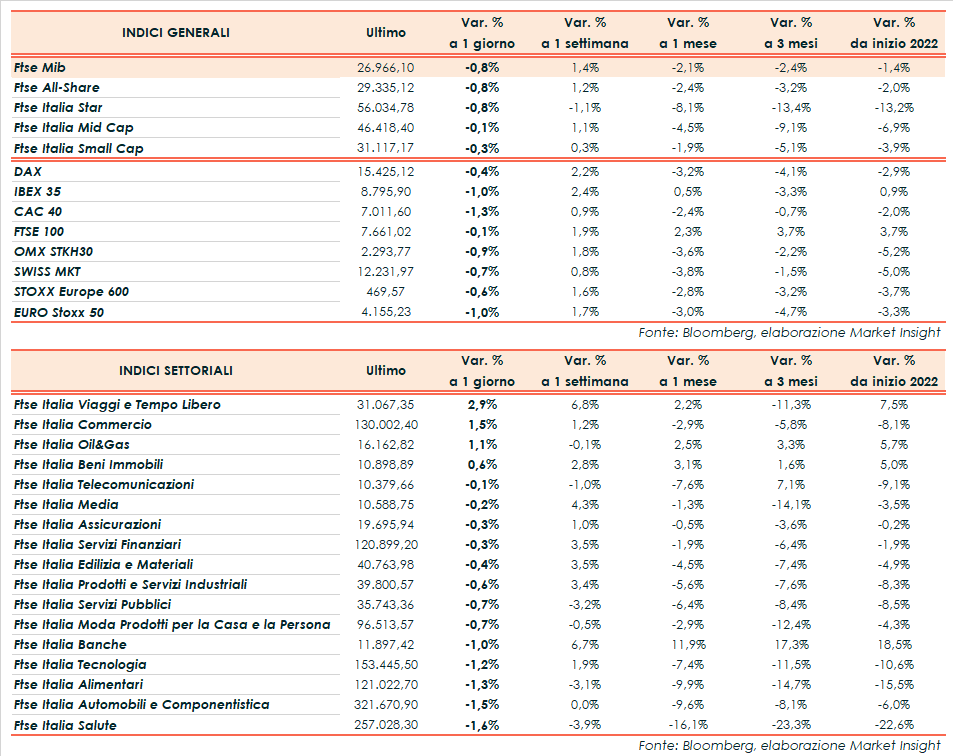

A Piazza Affari il Ftse Mib termina in calo dello 0,8% a 26.966 punti, sottotono come il Ftse 100 di Londra (-0,1%), il Dax di Francoforte (-0,4%), l’Ibex 35 di Madrid (-1%) e il Cac 40 di Parigi (-1,3%). Oltreoceano, variazioni negative per Dow Jones (-0,1%), S&P500 (-0,5%) e Nasdaq (-0,9%), con i tecnologici nuovamente deboli.

L’impennata inattesa dei prezzi al consumo statunitensi (+7,5% annuo a gennaio) ha rafforzato l’ipotesi di una strategia più restrittiva da parte della banca centrale americana. James Bullard della Fed di St. Louis si è espresso in favore di un aumento dei tassi dell’1% entro luglio, con un primo ritocco di 50 punti base a marzo, mentre altri membri del Fomc sembrano prediligere una maggior cautela.

I timori legati all’inflazione pesano anche sul sentiment dei consumatori statunitensi, ulteriormente in calo a febbraio sui minimi da 10 anni, come emerso dall’indice dell’Università del Michigan (sceso a 61,7 da 67,2 di gennaio).

In Europa, il numero uno della Bce, Christine Lagarde, ha sottolineato le potenziali conseguenze negative per la ripresa derivanti da un eventuale aumento affrettato dei tassi e il capo economista Bce Philip Lane ha ribadito che l’inflazione nell’eurozona scenderà senza bisogno di misure più restrittive.

In Giappone, invece, la banca centrale è intervenuta per tenere sotto controllo i rendimenti obbligazionari, offrendo di acquistare un importo illimitato di obbligazioni a tasso fisso nella seduta di lunedì.

Sul Forex l’euro/dollaro torna in area 1,14 mentre il cambio fra biglietto verde e yen rimane a quota 115,9. Sterlina a 1,36 dollari dopo i dati sul Pil del Regno Unito, in espansione nel 2021 al ritmo più veloce dalla Seconda guerra mondiale.

Tra le materie prime accelerano le quotazioni del greggio con il Brent (+1,7%) a 93,0 dollari e il Wti (+1,9%) a 91,6 dollari, avviandosi comunque ad archiviare la prima settimana in calo dopo sette di rialzi in scia ai colloqui sul nucleare iraniano, che potrebbero portare a una rimozione delle sanzioni sulle esportazioni.

Ancora sotto pressione il comparto obbligazionario dopo la fiammata dei rendimenti innescata ieri dal report sull’inflazione statunitense. Il tasso sul T-Bond sale al 2,05%, mentre lo spread Btp-Bund si attesta a 165 punti base, con il rendimento del decennale italiano in ascesa all’1,95%. Nelle aste di stamani, il Mef ha collocato titoli per un ammontare complessivo di 7,75 miliardi.

Tornando a Piazza Affari, tra le big cap spicca Banco Bpm (+9,8%), in scia ai nuovi rumors speculativi di M&A, con il possibile lancio di un’Opa da parte di Unicredit (-1%). Un portavoce dell’istituto di piazza Gae Aulenti ha comunicato che nessun Cda straordinario è stato convocato e che tutte le opzioni strategiche verranno valutate.

In rialzo anche Eni (+1,7%) e Bper (+1,5%) mentre arretrano Pirelli (-3,3%), Banca Mediolanum (-3,4%) e Iveco (-3,8%). Chiude debole anche Unipol (-0,6%) dopo la pubblicazione dei risultati preliminari 2021.