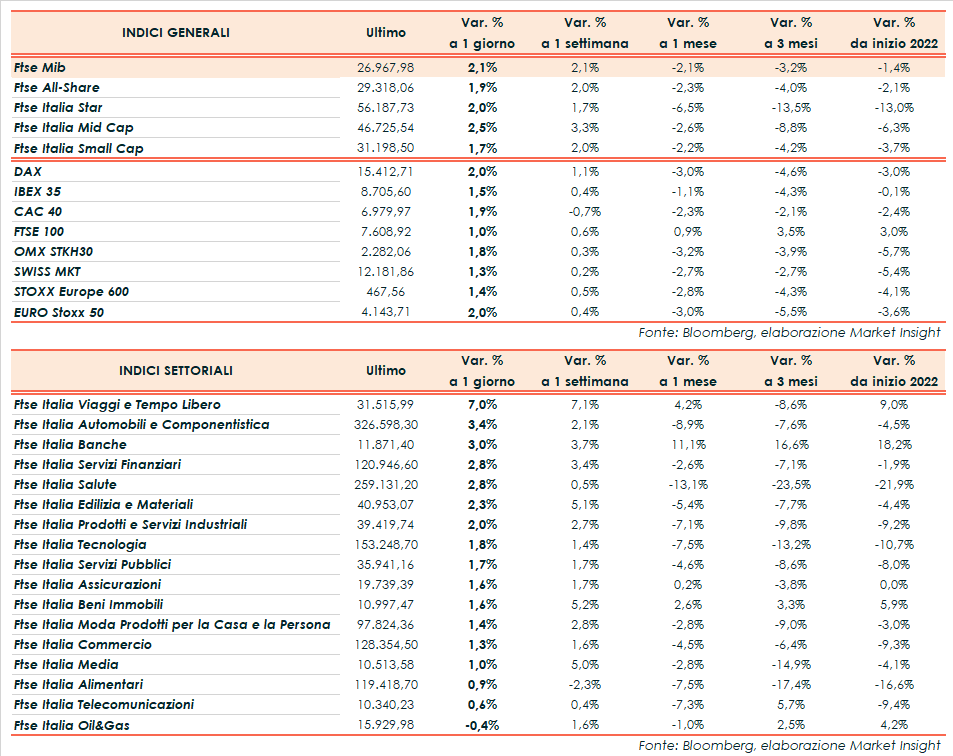

Le borse europee chiudono in rialzo e Wall Street prosegue in territorio positivo, complici i segnali distensivi sul fronte Russia-Ucraina. A Milano il Ftse Mib termina in progresso del 2,1% a 26.968 punti, sostanzialmente in linea con il Dax di Francoforte (+2%), il Cac 40 di Parigi (+1,9%), l’Ibex 35 di Madrid (+1,5%), più arretrato il Ftse 100 di Londra (+1%). Oltreoceano avanzano Dow Jones (+1,2%), S&P500 (+1,5%) e Nasdaq (+2,1%).

Il parziale ritiro delle truppe russe dai confini e il proseguimento dei colloqui diplomatici fanno ben sperare per una soluzione pacifica dei contrasti in Ucraina, consentendo ai listini azionari di recuperare terreno dopo la debacle della seduta precedente.

Il segretario generale della Nato Jens Stoltenberg ha precisato che non si tratta ancora di veri e propri segnali di de-escalation, ma ha comunque parlato di “cauto ottimismo”. Inoltre, il presidente russo Vladimir Putin ha affermato di sperare in una soluzione diplomatica alle tensioni con gli Stati Uniti e i suoi alleati.

Focus di giornata anche sui dati macro, in particolare sulla crescita oltre le attese dei prezzi alla produzione statunitensi a gennaio (+1% mensile e +9,7% annuo), che rinnova le preoccupazioni legate all’elevata inflazione e alla prospettiva di un minor supporto all’economia dalla politica monetaria.

Negli ultimi giorni il membro del Fomc James Bullard ha ribadito la necessità di intervenire al più presto per contrastare l’aumento dei prezzi e si è detto favorevole ad un ritocco dei tassi di 50 punti base a marzo, mentre altri ufficiali manifestano una maggior cautela. Il tutto in attesa delle minute relative all’ultimo meeting della banca centrale a stelle e strisce, in uscita domani sera.

Dall’agenda macroeconomica è giunto anche l’indice Zew di febbraio sulla fiducia degli investitori istituzionali tedeschi, in aumento (meno delle previsioni) a 54,3 punti dai 51,7 punti di gennaio, a testimonianza del miglioramento del sentiment man mano che vengono allentate le restrizioni anti-Covid.

La seconda lettura del Pil dell’eurozona del quarto trimestre 2021 ha confermato invece la prima stima, con aumento congiunturale dello 0,3% e un’espansione del 4,6% su base annua (rispetto al +2,3% trimestrale e +2,2% tendenziale dei tre mesi precedenti).

Sul Forex l’euro/dollaro risale a 1,136 mentre il cambio fra biglietto verde e yen si attesta a 115,7. Tra le materie prime, brusca frenata per le quotazioni del greggio in scia alle minori tensioni in Ucraina, con il Brent (-4,1%) a 92,5 dollari e il Wti (-4,5%) a 91,2 dollari.

Sull’obbligazionario, lo spread Btp-Bund si riduce a 166 punti base, con il rendimento del decennale italiano all’1,97%.

Tornando a Piazza Affari, fra le aziende più capitalizzate spicca Bper (+9,15%) dopo l’accordo per l’acquisto dell’80% di Carige. Seguono Leonardo (+4,9%), Stellantis (+4,1%) e Amplifon (+4,1%), mentre arretra Eni (-1,1%) e chiude debole Unipol (-0,1%). Bene Banco Bpm (+2,9%), in scia alle voci di una possibile aggregazione con Unicredit (+2,1%).