ed EBITDA a Euro -17mila")

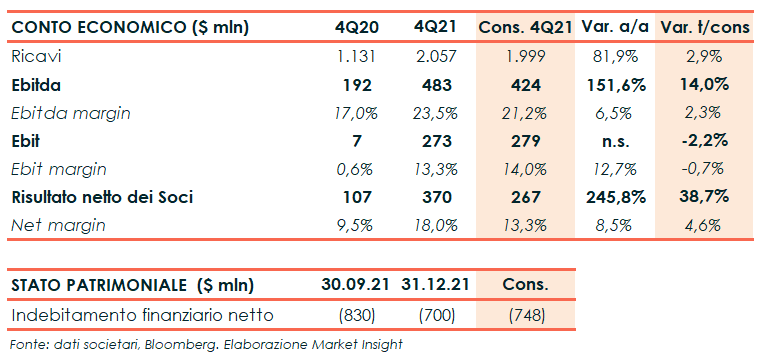

Tenaris ha chiuso il quarto trimestre 2021 con ricavi leggermente sopra le attese pari a 2,06 miliardi di dollari (2 miliardi il consensus), in crescita dell’82% rispetto al quarto trimestre 2021 e del 17% rispetto al terzo trimestre 2021 grazie al continuo recupero dell’attività di drilling e i maggiori prezzi OCTG in Nord America.

L’Ebitda è più che raddoppiato su base annua a 483 milioni, oltre i 424 milioni stimati dagli analisti e con una marginalità salita al 23,5% rispetto al 17% del 4Q20 e al 21,6% del 3Q21. nonostante l’aumento dei prezzi dell’energia e delle materie prime

L’Ebit è passato dai 7 milioni del 4Q20 a 273 milioni, mentre il trimestre si è chiuso con un utile netto dei soci pari a 370 milioni (267 milioni il consensus), rispetto ai 107 milioni del 4Q20 e ai 330 milioni del 3Q21, beneficiando del forte contributo della partecipazione in Ternium.

Dal lato patrimoniale la posizione finanziaria netta riporta liquidità per 700 milioni, in diminuzione rispetto agli 830 milioni al 30 settembre 2021 dopo aver pagato dividendi per 153 milion in novembre e aver registrato un aumento del capitale circolante con un free cash flow negativo per 23 milioni.

Nell’intero 2021 l’utile netto dei soci è salito del 264% a 1,1 miliardi da un rosso per 634 milioni, mentre i ricavi sono aumentati del 27% a 6,52 miliardi. Nell’anno l’Ebitda è stato pari a 1,36 miliardi (+113%), con un margine del 20,8% (da 12,4%).

Il Cda intende proporre all’Assemblea degli azionisti il pagamento di dividendi per un ammontare complessivo di 484 milioni di dollari, incluso l’acconto di 153 milioni pagato a novembre. Se approvata, la cedola di 0,28 dollari, pari a circa 331 milioni di dollari complessivi, sarà messa in pagamento il 25 maggio 2022, con record date il 24 maggio.

Per quanto riguarda l’evoluzione della gestione, nella prima metà del 2022 Tenaris prevede un ulteriore aumento delle vendite grazie ai prezzi più elevati in Nord America e alle consegne alla pipeline offshore in Europa, mentre nel secondo trimestre si dovrebbe assistere a una significativa ripresa delle vendite in Medio Oriente e in Africa.

A livello di redditività, nonostante i maggiori costi energetici in Europa, l’Ebitda margin dovrebbe continuare ad aumentare nel primo semestre. Il gruppo prevede quindi che sebbene gli investimenti nelle trivellazioni di petrolio e gas saliranno nel 2022, rispetto ai minimi degli ultimi due anni, è improbabile che il livello di spesa torni a livelli pre-pandemici.