")

")

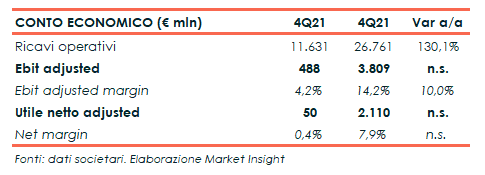

Nel terzo quarto 2021 il fatturato consolidato di Eni è cresciuto del 130% a 26,8 miliardi, mentre il risultato operativo adjusted è migliorato a 3,81 miliardi (3,66 miliardi il consensus) dai 488 milioni del 4Q20 e in crescita del 53% rispetto ai tre mesi precedenti in scia al rafforzamento dello scenario energetico.

Il confronto rispetto al quarto trimestre 2020 evidenzia una ripresa di proporzioni rilevanti con un incremento di oltre il 680%, dovuto all’eccezionale recupero dello scenario energetico, passato da condizioni di oversupply nel 2020 a causa della pandemia, a una situazione di forte ripresa della domanda in maniera sincrona in tutte le geografie con un’offerta meno reattiva a causa del taglio degli investimenti delle oil companies in risposta alla crisi del COVID-19 e condizioni di mercato corto nel gas (media Brent dei dodici mesi 2021 pari a 70,73 $/barile, +70%; media prezzo spot del gas al PSV Italia a 487 €/mgl mc, +335%).

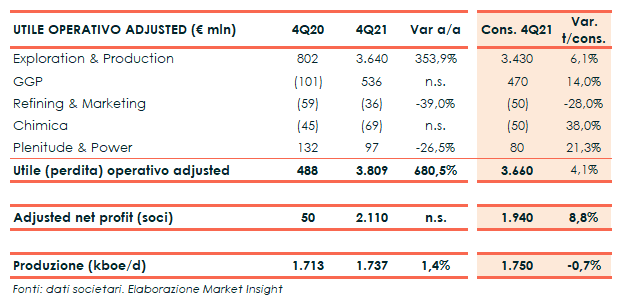

L’utile netto adjusted è passato dai 50 milioni nel 4Q20 a 2,11 miliardi (1,94 miliardi il consensus), per effetto della crescita dell’utile operativo e dei maggiori risultati delle principali partecipazioni beneficiando anche del miglioramento del tax rate.

Nell’intero esercizio 2021, l’utile netto adjusted è di 4.740 milioni, il più alto dal 2012, rispetto alla perdita di 758 milioni dello stesso periodo 2020.

Per quanto riguarda i singoli business, nel quarto trimestre 2021 l’Exploration & Production ha riportato un incremento dell’Ebit adjusted del 49% rispetto al trimestre precedente a 3,64 miliardi (+354% rispetto al 4Q20), sostenuto dalla continua ripresa dello scenario energetico con il prezzo del petrolio per il marker di riferimento Brent aumentato del 9% (+80% vs. 4Q20), mentre la crisi dell’offerta gas ha spinto il prezzo spot a incrementi di proporzioni molto ampie con +100% nel confronto sequenziale e +533% nel confronto anno su anno. In tale contesto i prezzi di realizzo delle produzioni Eni sono aumentati dell’11% e del 43% rispettivamente per i liquidi e il gas rispetto al terzo trimestre 2021 e dell’82% e del 154% rispetto al trimestre 2020. Inoltre, le produzioni sono aumentate del 3,2% sequenzialmente.

La produzione di idrocarburi pari a 1,74 milioni di boe/giorno è aumentata del 2,7% a parità di prezzo rispetto al quarto trimestre 2020 e del 3,2% rispetto al terzo trimestre 2021. La produzione di petrolio nel trimestre è stata di 852 mila barili/giorno (+5% a/a). La crescita produttiva registrata in Egitto e il progressivo allentamento delle quote produttive OPEC+ con il ripristino delle produzioni sono state in parte compensate dall’effetto prezzo, dalla riduzione in Nigeria e dal declino di giacimenti maturi.

La produzione di gas naturale è stata di 133 milioni di metri cubi/giorno, in calo del 2% rispetto al pari periodo 2020. Il declino dei giacimenti maturi e la minore attività in Nigeria sono stati in parte compensati dal ramp-up delle produzioni di Zohr (Egitto) e Merakes (Indonesia) sostenuto dalla forte domanda a livello globale.

Il settore Global Gas & LNG Portfolio ha riportato un utile operativo adjusted di 536 milioni, in forte crescita rispetto alla perdita di 101 milioni del quarto trimestre 2020. La positiva performance è dovuta alle attività di continua ottimizzazione del portafoglio e di rinegoziazione dei contratti che hanno permesso di beneficiare della fase di estrema volatilità del mercato sia gas sia GNL.

Il business Refining & Marketing ha registrato una perdita operativa adjusted di 36 milioni, in miglioramento rispetto alla perdita di 59 milioni del 4Q20 per effetto dell’ottimizzazione degli assetti impiantistici e dei maggiori volumi venduti dai business commerciali, trainati dalla ripresa dei consumi, grazie al crescente riavvio dell’economia e alla maggiore mobilità delle persone. Tali leve hanno consentito di più che compensare la negatività dello scenario di raffinazione oil e bio.

Il business della Chimica gestito da Versalis ha registrato una perdita operativa adjusted di 69 milioni, in peggioramento rispetto alla perdita di 45 milioni del 4Q20 a seguito delle minori produzioni dovute al posticipo delle manutenzioni per cogliere le eccezionali opportunità di mercato della prima fase dell’anno.

Infine, Plenitude ha conseguito l’utile operativo adjusted di 86 milioni, in contrazione rispetto ai 132 milioni del periodo di confronto del 2020.

Dal lato patrimoniale l’indebitamento finanziario è pari a 14,3 miliardi, rispetto ai 16,6 miliardi al 30 settembre 2021, dopo un flusso di cassa operativo di 4,6 miliardi a fronte di capex netti pari a 1,8 miliardi. Escludendo la lease liability – IFRS 16, l’indebitamento finanziario netto si ridetermina in 9 miliardi, con un leverage a 0,20.