, utile netto di 1,6 mln (1H24: 2,2 mln)")

")

")

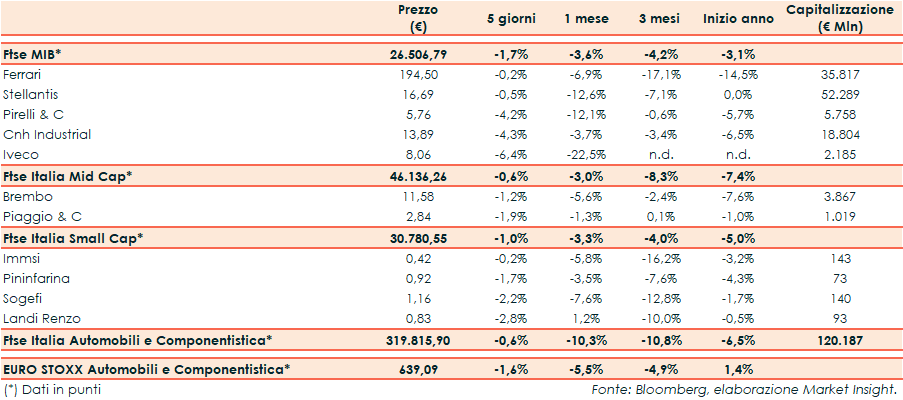

Il FTSE Italia Automobili e Componentistica ha registrato il -0,6% w/w rispetto all’indice settoriale europeo (-1,6% w/w) e al principale indice di Milano (-1,7% w/w).

La situazione geopolitica tra Mosca e Washington continua a catturare le attenzioni degli operatori, in parte sollevati dalla notizia dei colloqui in programma per la prossima settimana tra le due superpotenze.

Il segretario di stato americano, Antony Blinken, incontrerà il ministro degli esteri russo, Sergei Lavrov, aumentando le speranze per una risoluzione diplomatica alla situazione di stallo in corso sull’Ucraina. Resta comunque alta la probabilità di invasione per il Presidente Joe Biden.

L’acuirsi delle frizioni nel corso della settimana ha penalizzato l’azionario globale, appesantito anche dalle prospettive di una politica monetaria più restrittiva. Gli investitori si interrogano infatti sull’impatto di un ritiro degli stimoli monetari sulla crescita economica, con le attuali proiezioni che ad oggi vedono 5-7 rialzi del costo del denaro nel corso dell’anno da parte della FED.

Tornando a Piazza Affari, crollo di Iveco nella settimana (-6,4% w/w). Male anche Cnh (-4,3% w/w) e Pirelli (-4,2% w/w).

Per quanto riguarda Cnh, Goldman Sachs ha tagliato il target price dell’Adr quotato a Wall Street da 18,27 a 17,94 dollari, mentre il prezzo obiettivo dell’azione ordinaria quotata a Milano resta a 16 euro e il rating buy in vista del Capital Market Day in cui la società esporrà la sua visione strategica per la prossima fase del ciclo dopo il recente spin-off di Iveco.

Tre le domande chiave a cui con ogni probabilità verrà data una risposta: il percorso di crescita del settore delle macchine agricole (76% dei ricavi 2021 del gruppo) nel medio termine; come Cnh farà leva su Raven per colmare il divario tecnologico nell’agricoltura di precisione rispetto a Deere; i driver di lungo termine della divisione delle macchine da costruzione (16% dei ricavi 2021 del gruppo) e perché questo possa essere ritenuto un asset fondamentale per Cnh.

Inoltre, Goldman Sachs si aspetta che Cnh fornisca indicazioni finanziarie per il periodo 2022-2026 sulle vendite industriali, Roic, margine ebit industriale, oltre che sul debito netto industriale/cassa e sul pagamento dei dividendi. “Ci aspettiamo che la guidance sia la seguente: crescita mediana delle vendite industriali mid-single digit, circa il 4% nel 2022-2026, Roic industriale maggiore del 15% nel 2026, un margine lordo del 30% circa dal 27,6% del 2021 e una liquidità netta industriale, prima delle ipotesi di M&A, pari a 2,5-3 miliardi da 1,1 miliardi del 2021”.

Goldman Sachs si attende che il management articoli una strategia di M&A utilizzando parte di questa liquidità, probabilmente per espandere la sua quota di mercato nell’agricoltura di precisione. Il margine ebit della divisione delle macchine agricole è visto oltre il 15% entro 3 anni e al 15-17% entro il 2026, quello delle macchine da costruzione oltre il 5% entro 3 anni, ma raddoppierà nel lungo termine. Infine, la banca d’affari americana si aspetta un payout al 30-40% (dividendo stimato a 0,30 dollari a valere sul bilancio 2022, a 0,40 dollari per il 2023 e a 0,50 dollari per il 2024).

Stellantis (-0,5% w/w) nel mese di gennaio ha registrato un calo del 12,4% delle immatricolazioni in Europa. In particolare, guardando ai dati diffusi dall’associazione europea Acea, nel mese scorso si registra nei Paesi UE, EFTA e UK una riduzione del 12,4% (era del 23,8% a dicembre) a 156.673 unità. Tra i marchi Stellantis, i cali maggiori, con, rispettivamente, -19,3% e -18,5%, riguardano Lancia-Chrysler e Fiat. Unico marchio che registra un incremento, a due cifre, è DS con il 19,2%.

Sempre Stellantis ha comunicato che presenterà il prossimo 1° marzo il suo piano strategico a lungo termine.

Tra le mid cap poco mossa Brembo nella settimana (-1,2% w/w), mentre cede terreno Piaggio (-1,9% w/w).

Infine, nel segmento delle small cap si registra la performance negativa di Landi Renzo (-2,8% w/w).