")

Le borse europee chiudono deboli e Wall Street peggiora rispetto all’apertura, dopo la notizia di un attacco informatico lanciato dalla Russia nei confronti di diversi siti web governativi e di banche ucraini.

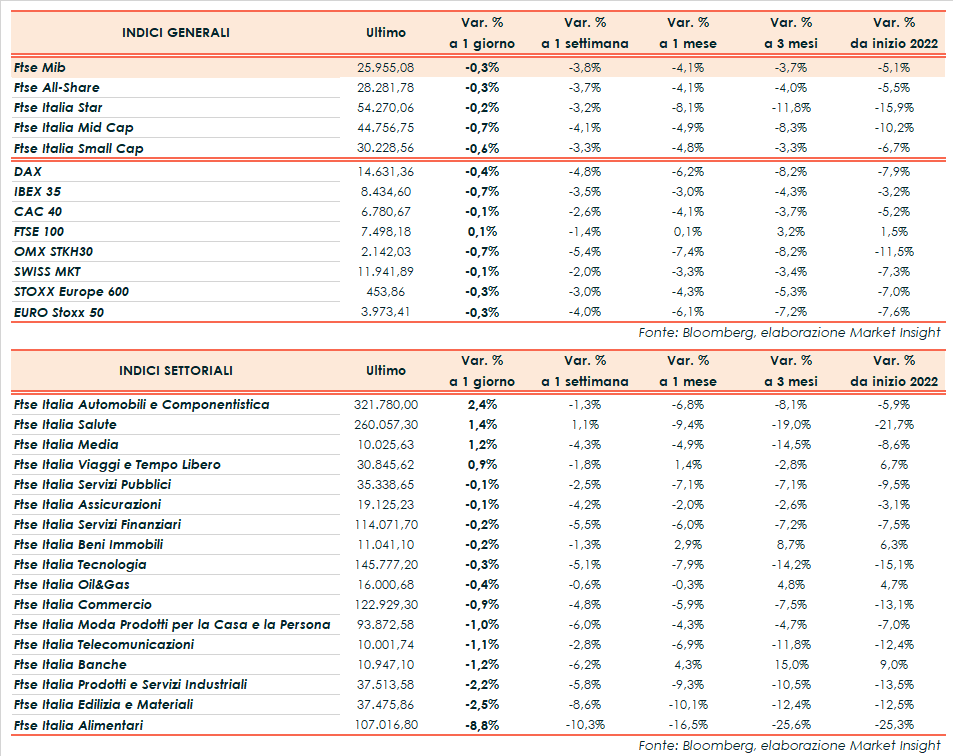

Il Ftse Mib di Milano chiude in flessione dello 0,3% a 25.955 punti, insieme al Cac 40 di Parigi (-0,1%), il Dax di Francoforte (-0,4%) e l’Ibex 35 di Madrid (-0,7%) mentre resiste sopra la parità il Ftse 100 di Londra (+0,1%). Negativi anche gli indici americani Dow Jones (-0,2%), S&P500 (-0,4%) e Nasdaq (-0,6%), dopo un avvio in modesto rialzo.

Gli operatori continuano a monitorare l’evoluzione della situazione in Ucraina e sperano in una soluzione diplomatica che metta fine alle incertezze. Finora gli Stati Uniti e i Paesi alleati hanno annunciato provvedimenti contro Mosca relativamente “leggeri”, che vanno a colpire principalmente le istituzioni finanziarie russe e il debito sovrano, oltre ad alcuni oligarchi vicini a Vladimir Putin. La Germania, inoltre, negherà la licenza a Nord Stream 2, il secondo gasdotto che collega la Russia alla Germania aggirando Ucraina e Bielorussia.

Tuttavia, potrebbero presto arrivare ulteriori sanzioni, mentre l’incontro fra il Segretario di Stato americano, Antony Blinken, e il Ministro degli Esteri russo, Sergei Lavrov, è saltato. Putin ha dichiarato di essere aperto al dialogo, chiarendo però che gli interessi e la tutela dei cittadini russi non sono negoziabili.

Oltre all’Ucraina, l’altro tema caldo resta il futuro della politica monetaria, con particolare riferimento alle prossime mosse della Federal Reserve. Una questione fondamentale sarà capire se i maggiori costi delle materie prime possano indurre la banca centrale americana ad alzare più rapidamente del previsto i tassi di interesse, per contrastare con forza le pressioni inflazionistiche. L’ipotesi più probabile al momento è quella di sei aumenti da 25 punti base nel corso del 2022. Per quanto riguarda la Banca centrale europea, invece, i mercati prezzano un primo ritocco di un quarto di punto percentuale entro ottobre.

Sul Forex euro/dollaro si riduce a 1,132, dopo i dati che hanno confermato l’aumento del tasso di inflazione annuo dell’area euro al 5,1% a gennaio. Stabile il cambio fra biglietto verde e yen a 115,11.

Tra le materie prime, risalgono le quotazioni del greggio con il Brent (+0,5%) a 94,3 dollari e il Wti (+0,45%) a 92,3 dollari.

Sull’obbligazionario, lo spread Btp-Bund si amplia a 170 punti base, con il rendimento del decennale italiano in aumento all’1,93%. Il tesoro ha collocato 3 miliardi di Btp short-term a 2 anni con rendimento allo 0,14%.

Tornando a Piazza Affari, fra le big cap avanza soprattutto Stellantis (+4,4%), dopo aver diffuso i risultati del 2021. In rialzo anche Diasorin (+3,4%) e Amplifon (+2,2%), mentre sprofonda Campari (-9,8%) dopo i conti e la previsione sui margini, che non miglioreranno quest’anno a causa delle pressioni sui costi.

In calo anche Cnh (-6,1%), che ha presentato ieri il nuovo piano strategico al 2024, con target ritenuti troppo prudenti dagli analisti, oltre a Saipem (-5,2%).