")

appesantita dalle banche")

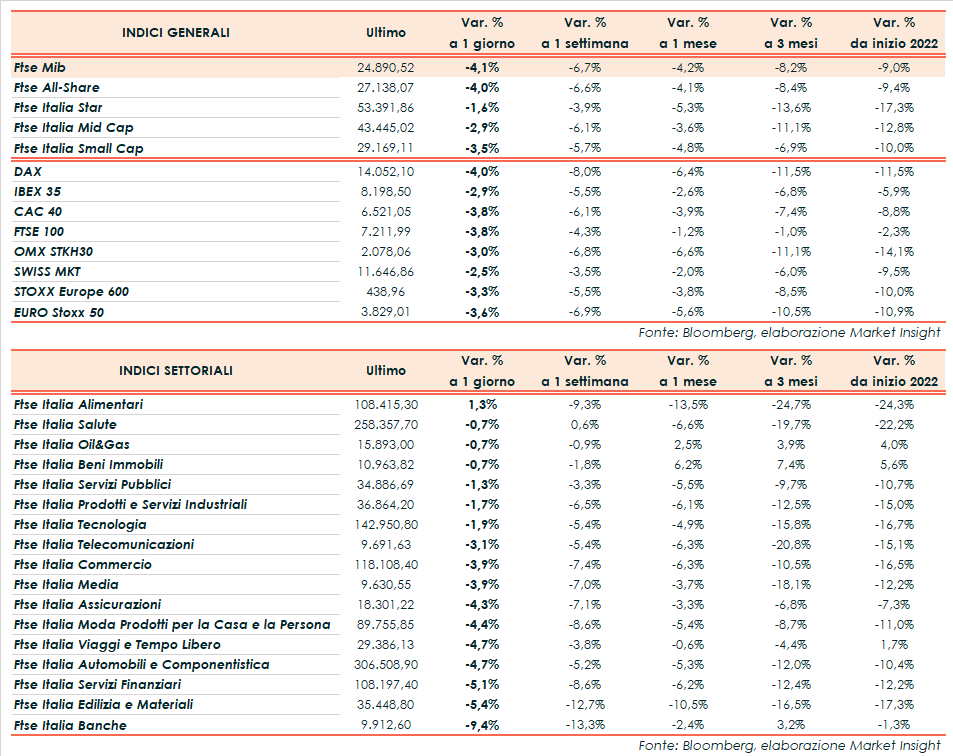

Giornata nera per le borse europee, zavorrate dall’escalation di tensioni in Ucraina. Il Ftse Mib archivia gli scambi in perdita del 4,1% a 24.890 punti, sui minimi dal luglio 2021. Forti ribassi anche per il Dax di Francoforte (-4,0%), il Cac 40 di Parigi (-3,8%), il Ftse 100 di Londra (-3,8%) e l’Ibex 35 di Madrid (-2,9%).

Sprofonda la borsa di Mosca, con l’indice Rts denominato in dollari a -39,4%. A Wall Street proseguono in netto calo Dow Jones (-2,3%) e S&P500 (-2,2%) mentre il Nasdaq torna sulla parità.

L’attacco russo nel Donbass ordinato dal presidente Vladimir Putin ha innescato un clima di avversione al rischio sui mercati, penalizzando l’azionario in favore dei beni rifugio e facendo impennare le materie prime per i timori che il conflitto possa impattare sulle forniture energetiche russe.

Corrono le quotazioni del Brent (+6,2% a 99,8 dollari) e del Wti (+5,5% a 97,2 dollari) sui massimi dal 2014. In forte rialzo anche il gas naturale e i metalli come alluminio, nickel e palladio, di cui la Russia è grande produttrice.

Kiev ha definito la mossa della Russia “un’invasione su larga scala” e ha annunciato la legge marziale. Condanne unanimi per il Cremlino da parte dalle potenze occidentali, pronte a varare sanzioni più pesanti contro Mosca, con gli Usa in testa.

Una situazione che accentua le preoccupazioni per la crescita dell’economia globale, già minacciata dall’elevata inflazione e dalla prospettiva di un minor supporto da parte delle banche centrali.

In particolare, la Federal Reserve si prepara ad avviare un ciclo di rialzi dei tassi di interesse a partire da marzo per contrastare le pressioni sui prezzi. L’ipotesi più probabile resta quella di sei interventi da un quarto di punto percentuale ciascuno nel 2022, in attesa di una misura dell’inflazione in uscita domani e attentamente monitorata dall’istituto di Washington per le sue decisioni di politica monetaria.

Intanto, negli Usa, la seconda lettura preliminare sul Pil del quarto trimestre 2021 ha evidenziato una crescita del 7% su base trimestrale (+6,9% la prima stima) mentre le richieste settimanali di sussidi di disoccupazione si sono attestate a 232 mila unità (249 mila la rilevazione precedente, consensus 235 mila).

In Italia il fatturato dell’industria a dicembre è diminuito del 2,1% su novembre e salito del 14,3% annuo.

Sul Forex l’euro/dollaro scivola a 1,114 mentre il cambio tra biglietto verde e yen sale in area 115,4.

Acquisti sull’obbligazionario, con il rendimento del T-Bond in calo all’1,94% e quello del Bund a 0,165%. Lo spread fra il decennale italiano e quello tedesco si riduce di 8 bp a 163 punti base, con il rendimento del Btp in diminuzione all’1,8%.

Tornando a Piazza Affari, avanzano Leonardo (+4,3%), Diasorin (+2,5%), Amplifon (+2%) e Saipem (+1,85%), che ha reso noti i risultati preliminari 2021 e la revisione del Piano Strategico 2022-2025. Arretrano soprattutto Unicredit (-13,5%), Pirelli (-10,4%) all’indomani dei conti, Banca Generali (-8,6%) e Banca Mediolanum (-8,5%).