Pirelli ha comunicato ieri a mercati chiusi i dati preliminari 2021, risultati superiori ai target indicati nella guidance societaria e sostanzialmente in linea alle stime degli analisti.

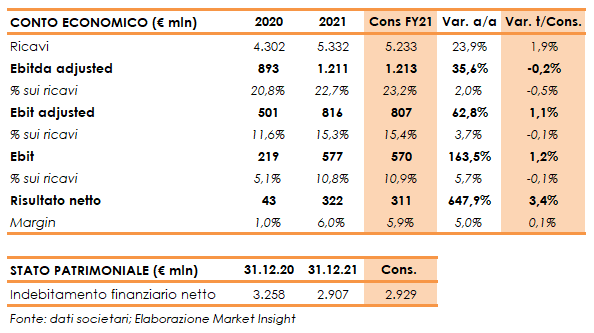

Nel dettaglio, i ricavi sono cresciuti del 23,9% a 5,33 miliardi (+24,8% escludendo l’impatto negativo derivante dai cambi e dall’iperinflazione Argentina), oltre il target di 5,1-5,15 miliardi e i 5,23 miliardi previsti dal consensus. L’High Value è pari al 70,9% del fatturato totale (70,4% nel 2020).

L’andamento dei volumi è stato pari a +15,7% (tra +14% e +15% il target) ed è stato supportato dal segmento High Value (+20,2% i volumi a fronte del target di +17%/+18%), grazie al recupero della domanda nelle principali aree geografiche e al rafforzamento della quota di mercato. I volumi del segmento Standard sono stati pari a +11,2% (+11,5% / +12,5% il target).

Sostenuto il contributo del price/mix pari a +9,1% nel 2021 (rispetto a un target di circa +7%) grazie agli aumenti di prezzo e al miglioramento del mix legato alla progressiva migrazione dallo Standard all’High Value e al miglioramento di mix in entrambi i segmenti.

L’Ebitda adjusted è aumentato del 35,6% a 1,21 miliardi (in linea al consensus) con una marginalità salita al 22,7% (+200 punti base), mentre l’Ebit adjusted ha segnato un +62,8% a 816 milioni (807 milioni il consensus), con un’incidenza sui ricavi al 15,3% (+370 punti base).

Il contributo delle leve interne (volumi, price/mix, efficienze) ha più che compensato le negatività dello scenario esterno (materie prime, inflazione, impatto cambi) consentendo di raggiungere un risultato superiore alle attese della società (circa 770-800 milioni il target implicito di novembre per l’Ebit adjusted).

L’utile netto nel 2021 è stato pari a 321,6 milioni, rispetto ai 42,7 milioni del 2020.

Dal lato patrimoniale, l’indebitamento finanziario netto è diminuito a 2,91 miliardi dai 3,26 miliardi al 31 dicembre 2020, dopo un flusso di cassa netto in miglioramento di 102,5 a 351 milioni (249 milioni nel 2020) includendo anche il pagamento di dividendi per 79,9 milioni.

Il flusso di cassa netto ante dividendi nel 2021 è stato pari a +431,2 milioni (superiore al target indicato a novembre compreso fra 390 e 410 milioni), in miglioramento di 182,4 milioni rispetto ai +248,8 milioni del 2020 e di 87,1 milioni rispetto ai +344,1 milioni del 2019.

Per quanto riguarda l’outlook di mercato, Pirelli si attende un 2022 caratterizzato da una crescita economica sostenuta, seppure in uno scenario che presenta elementi di volatilità legati all’andamento della pandemia Covid-19, alle pressioni inflative e alle conseguenti possibili strette monetarie, nonché all’inasprirsi delle tensioni geopolitiche.

Per il comparto auto le attese sono di una produzione a livello globale nel 2022 in crescita dell’8,6% rispetto al 2021, con un incremento più sostenuto per i segmenti Premium/Prestige (+10,5%) e Other Suv (+11,1%). In crescita – ancor più di quanto previsto in occasione del Piano Industriale – il peso dell’elettrico sulla produzione totale (7% vs 6% del Piano) e in particolare nella fascia Premium/Prestige (16% rispetto al 12% del Piano).

In tale scenario, il gruppo prevede per la domanda a livello globale di pneumatici car una crescita di circa il 3%, con il segmento High Value che ancora una volta si conferma più dinamico, con un incremento di volumi previsto 4 volte superiore rispetto a quello del segmento standard.

Pirelli risponderà a un 2022 sfidante rafforzando le leve già previste dal Piano Industriale. In particolare, è previsto un approccio ancor più selettivo nel Primo Equipaggiamento e con una focalizzazione sui calettamenti più elevati (≥19’’) e sulle Specialties, in particolar modo nell’elettrico. Confermato il piano di Competitività con benefici lordi pari a 150 milioni; tali efficienze, unitamente all’incremento dei prezzi e al miglioramento del mix più che compenseranno l’aumento del costo delle materie prime, dell’inflazione degli altri fattori produttivi e della volatilità dei cambi.

Alla luce dei risultati conseguiti nel 2021 e dello scenario previsto per il 2022, Pirelli si attende quest’anno ricavi compresi tra 5,6 e 5,7 miliardi, con volumi in crescita tra l’1,5% e il 2,5% (i Volumi High Value sono attesi in aumento del +6% /+7%; volumi Standard in flessione del -3%/-4%), un price/mix in miglioramento al +5,5%/+6,5% e un impatto cambi negativo compreso tra -1,5%/-2%.

L’Ebit margin adjusted è previsto tra il 16% e il 16,5%, la generazione di cassa netta ante dividendi è attesa tra 450 e 480 milioni e gli investimenti pari a circa 390 milioni (circa il 7% dei ricavi). Infine, l’indebitamento finanziario netto è atteso pari a circa 2,6 miliardi con un rapporto fra PFN/ Ebitda Adjusted ≤ 2 volte.

Con riferimento all’inasprirsi della crisi Russia-Ucraina, Pirelli ha condotto una prima analisi tenendo in considerazione che il costo del petrolio e dell’energia resti agli attuali livelli da marzo 2022 a fine anno, oltre a potenziali impatti sulle operations locali correlati all’import ed export da e verso la Russia di materie prime e prodotti finiti. In tale scenario, in parte assorbito da azioni di mitigazione già attivate e dall’adozione di un contingency plan per far fronte all’evoluzione della situazione, si stima che le guidance sulla redditività e sulla generazione di cassa si posizionerebbero nella parte bassa del range (circa 890 milioni l’Ebit Adjusted e circa 450 milioni la generazione di cassa ante dividendi).