")

ed S&P 500 (+0,3%)")

“Nel 2021 abbiamo proseguito la nostra strategia di consolidamento della qualità e del posizionamento del portafoglio, vendendo Sarca con una performance del 39% e acquistando Pirelli 32 incrementando l’esposizione al quartiere di Porta Nuova al 62%. Abbiamo composto un portafoglio coerente con l’ampia esperienza della piattaforma COIMA nella creazione del valore mediante il riposizionamento degli immobili, mettendo al centro di questi progetti obiettivi quantitativi di impatto ambientale in termini di riduzione dei consumi energetici ed emissioni di CO2 allineati con la tassonomia europea che consente alla società di avere un portafoglio uffici certificato LEED, includendo gli sviluppi in corso, del 100%”.

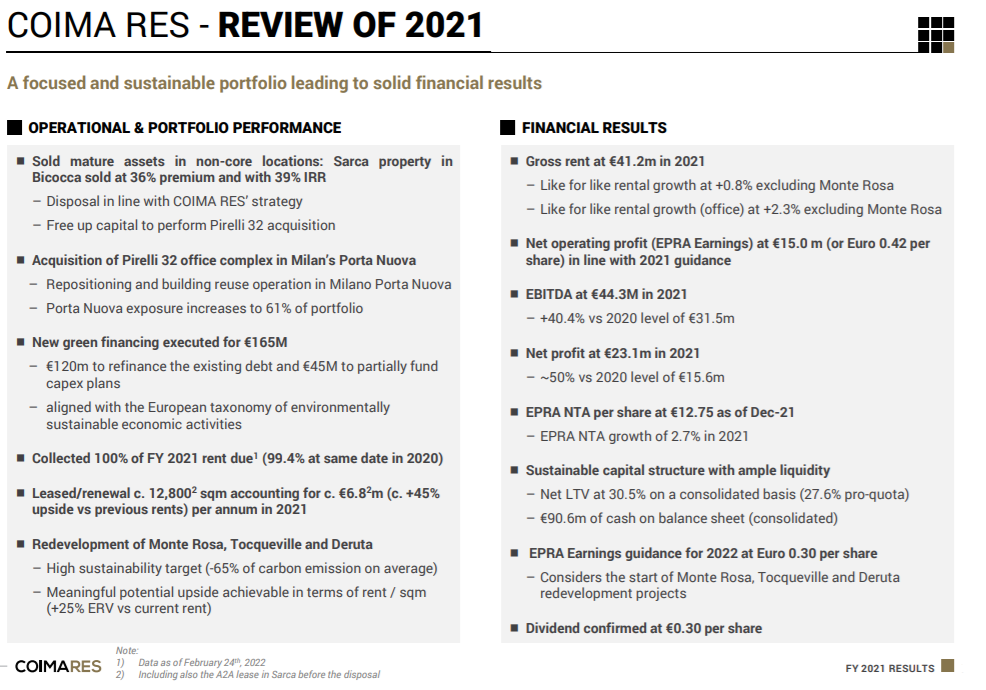

Queste le parole di Manfredi Catella, Fondatore e Amministratore Delegato di Coima Res, per sintetizzare le strategie portate avanti dal gruppo nel 2021. Esercizio chiuso con un incasso pari al 100% dei canoni di locazione dovuti per 41,2 mln (99,4% nel 2020).

Queste le parole di Manfredi Catella, Fondatore e Amministratore Delegato di Coima Res, per sintetizzare le strategie portate avanti dal gruppo nel 2021. Esercizio chiuso con un incasso pari al 100% dei canoni di locazione dovuti per 41,2 mln (99,4% nel 2020).

Complessivamente i risultati dell’esercizio hanno riflesso la cessione dell’immobile Sarca e il rilascio programmato dell’immobile di Via Monte Rosa da parte di PwC. I canoni in termini assoluti sono scesi del 7,2% ma i canoni del portafoglio uffici sono aumentati su base like for like del 2,3% (escludendo Monte Rosa). Numeri superiori alle stime di Equita che si attendeva canoni per 40,1 mln.

Proseguendo nell’analisi del conto economico, il Net Operating Income si è attestato a 36,7 mln (NOI margin all’89%) e l’Ebitda a 44,3 mln (+40,6%) beneficiando della cessione dell’immobile Sarca. La vendita è stata portata a termine a un prezzo di 82,5 mln, corrispondente a un net exit yield al 4,6% e a un premio pari al 36% rispetto al prezzo di acquisizione (Levered IRR pari al 39%). Forte balzo anche per l’utile netto a 23,1 mln (+48,1%). L’FFFO ricorrente si è fissato quindi a 20,1 mln e gli EPRA Earnings a 15 mln, pari a 0,42 euro per azione, confermando la guidance. Il LTV netto è sceso al 30,5% (38,3% a fine dicembre 2020). Segnaliamo inoltre che sarà proposta la distribuzione di un dividendo pari a 0,30 euro per azione (10.831.967 euro, acconto di 0,10 euro già versato lo scorso 17 novembre).

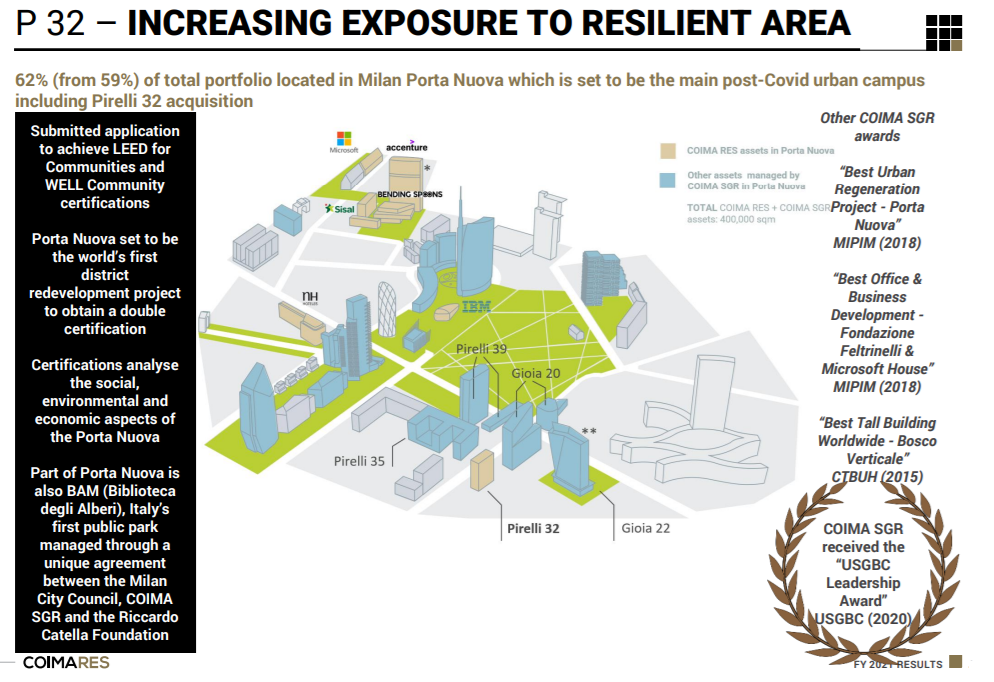

Il portafoglio al 31 dicembre 2021 era costituito da 8 complessi immobiliari principalmente a uso ufficio situati a Milano e 58 filiali bancarie situate nel Nord e Centro Italia, con un’esposizione pari al 92% a Milano, 59% a Milano Porta Nuova e 88% a uso ufficio. Percentuali modificatesi dopo l’acquisizione dell’immobile “Pirelli 32” annunciata il 9 febbraio 2022.

L’acquisizione di Pirelli 32, che sarà realizzata a un prezzo pari a 58,2 milioni (closing atteso entro il primo trimestre del 2022), porterà a un incremento dell’esposizione su Milano Porta Nuova al 62%. L’edificio da 13 piani presenta una superficie di circa 7.400 mq – posizionato all’interno del quadrante nord-est di Porta Nuova dove sono concentrati i nuovi sviluppi dell’area – potrà beneficiare della valorizzazione del quartiere, nonché del piano di riqualificazione ad uso uffici, per il cui sviluppo è previsto un piano di investimenti di oltre 30 milioni. Pirelli 32 si troverà inoltre nelle immediate adiacenze di altri progetti in via di sviluppo da parte della piattaforma COIMA (Gioia 22, Gioia 20, Pirelli 35, Pirelli 39) che contribuiranno alla riqualificazione urbana dell’intera zona.

Nell’ambito dei progetti in corso di sviluppo, Monte Rosa sarà oggetto di un progetto di ristrutturazione e creazione di valore nel medio periodo con l’obiettivo di migliorare sostanzialmente la qualità dell’immobile e procedere a un potenziale incremento significativo dei canoni di locazione. La view di Coima Res prevede che gli uffici evolveranno diventando “luoghi di interazione”. Inoltre, si assisterà a una polarizzazione tra quartieri qualificati e quartieri indifferenziati, con i primi (coerenti con la proposta di Coima Res) che continueranno ad attrarre domanda di qualità di conduttori per immobili a uso ufficio.

Le indicazioni per il 2022 (EPRA Earnings per azione a 0,30 euro) riflettono le operazioni riguardanti l’immobile Monte Rosa, rilasci programmati nel secondo trimestre 2022 e considerazioni prudenziali. La guidance ha superato le attese degli analisti di Equita (0,27 euro per azione) che ha riassunto i risultati definendoli complessivamente solidi e senza sorprese.

Gli analisti della banca d’investimento milanese hanno inoltre commentato le principali considerazioni emerse dalla conference call di presentazione dei risultati, soffermandosi sulle attese positive per il mercato degli uffici nel 2022. Sono previsti infatti volumi e take up in aumento con una crescita anche dell’interesse di investitori esteri, oltre a un’attenzione degli affittuari verso asset core posizionati in zone centrali e green. Equita ha incorporato nel modello l’acquisizione di Pirelli ed effettuato un aggiustamento delle altre variabili, aggiornando il TP a 8,5 euro per azione da 8,1 euro (con uno sconto sul NAV al 33%). Focus anche sull’ottimo portafoglio del gruppo e sulle potenzialità derivanti dai piani di rifacimento. Il titolo scambia oggi a uno sconto sul NAV 2021 pari al 38% (dividend yield al 3,8%).

Outlook positivo per il mercato degli uffici anche per gli analisti di Intesa Sanpaolo che vedono un supporto dalla ripresa dal Covid-19 e dalla progressiva riduzione del lavoro da remoto. Gli analisti hanno evidenziato la conferma dell’approccio strategico di Coima Res e messo under review il TP per includere le recenti attività e la guidance EPRA EPS 2022.