Giornata all’insegna delle vendite per i principali listini asiatici in un clima ancora appesantito dalla situazione geopolitica dopo che le truppe russe hanno bombardato la centrale nucleare di Zaporizhzhia.

L’incendio è stato contenuto e sembrerebbe non esserci un rischio immediato per gli impianti nucleari. L’Ucraina ha inoltre commentato di non aver rilevato cambiamenti nei livelli di radiazione.

Nel frattempo anche le sanzioni imposte alla Russia stanno creando una serie di potenziali rischi, a partire dai costi elevati delle materie prime con potenziali ripercussioni sui mercati. Scenario commentato anche ieri da Jerome Powell. Il numero uno della Federal Reserve nella seconda testimonianza semestrale al Congresso statunitense ha posto infatti l’attenzione sull’impennata dei prezzi dell’energia e sulle nuove pressioni inflazionistiche a causa dell’impatto molto incerto della guerra e delle sanzioni.

Per quanto riguarda l’agenda macro odierna, quest’ultima non ha offerto particolari indicazioni sulle principali economie asiatiche ma nel pomeriggio le attenzioni sono pronte ad accendersi sulla dei Non-farm payrolls di febbraio.

Sul Forex, il cambio euro/dollaro scende in area 1,101 mentre il dollaro yen sale a 115,50. Tra le materie prime, balza ancora il petrolio con il Brent (+1,5%) a 112,10 dollari al barile e il Wti (+1,9) a 109,74 dollari al barile. Oro a 1.939 dollari l’oncia (+0,2%).

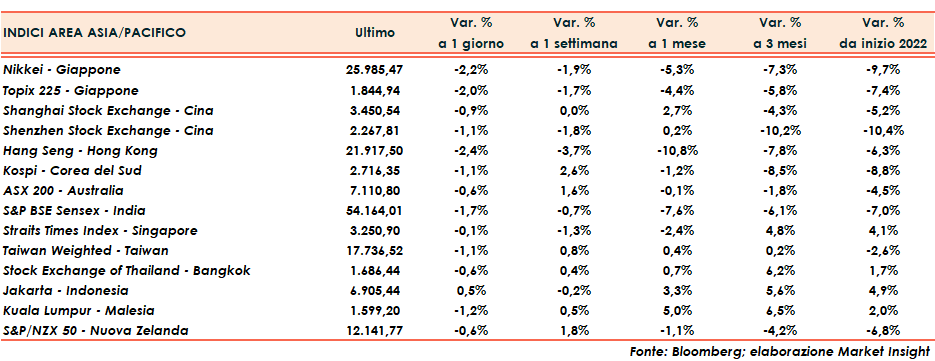

Tornando ai listini asiatici, in Cina Shanghai e Shenzhen viaggiano in calo, rispettivamente dello 0,9% e -1,1%. Hong Kong a -2,4%.

In Giappone il Nikkei e il Topix cedono rispettivamente il 2,2% e il 2%.

Il tutto dopo le seguenti chiusure di ieri a Wall Street: Dow Jones (-0,3%), Nasdaq (-1,6%) e S&P 500 (-0,5%)