Il gruppo DHH progetta, sviluppa e vende soluzioni di cloud computing, attraverso tecnologia proprietaria erogata in modalità as-a-service (SaaS), con un modello di business focalizzato sulla vendita di canoni e licenze ricorrenti, in grado di garantire elevata visibilità nel medio termine. Nel 2021, secondo i dati preliminari diffusi il 15 febbraio, il Gruppo ha pressoché raddoppiato il proprio giro d’affari, sfiorando i 20 milioni, grazie ad una combinazione vincente di crescita organica e acquisizioni. Complice il traino di un mercato in continua espansione, le prospettive per il 2022 restano molto positive, con nuove operazioni in cantiere e la possibilità di sfruttare a pieno l’apporto della controllata bulgara Evolink, entrata nel perimetro a fine novembre 2021.

- Giandomenico Sica, Presidente Esecutivo di DHH, enuncia le priorità strategiche

- Le acquisizioni e il consolidamento dei mercati emergenti

- La crescita organica

- Internazionalizzazione extra UE

- Migliorare il dialogo con la comunità finanziaria

- Un mercato dalle enormi potenzialità

- Forte sviluppo dei ricavi nell’ultimo esercizio

- Business model e outlook

“M&A, crescita organica e ingresso in nuovi mercati extra-europei”. Sono queste, in estrema sintesi, le priorità strategiche del gruppo DHH illustrate dal Presidente esecutivo Giandomenico Sica.

“Nonostante la pandemia, negli ultimi due anni abbiamo condotto un’attività di M&A piuttosto sostenuta e vogliamo proseguire su questo filone che ci caratterizza fin dalla nostra fondazione. Allo stesso tempo, continueremo a supportare lo sviluppo delle aziende già acquisite, come quelle in Svizzera, Slovenia e Croazia che oggi crescono a tassi del 10-15%”.

Inoltre, “avvieremo l’esplorazione di nuovi mercati al di fuori dell’Europa, con focus in particolare su India e Africa, replicando in queste aree l’approccio aggregante che ha permesso a DHH di agire da protagonista nel consolidamento dei mercati del Sud-Est Europa”.

Sica sottolinea anche l’importanza di “rafforzare il dialogo con gli investitori istituzionali e la comunità finanziaria, che cominciano a monitorare con interesse DHH ora che il Gruppo ha acquisito dimensioni più rilevanti”.

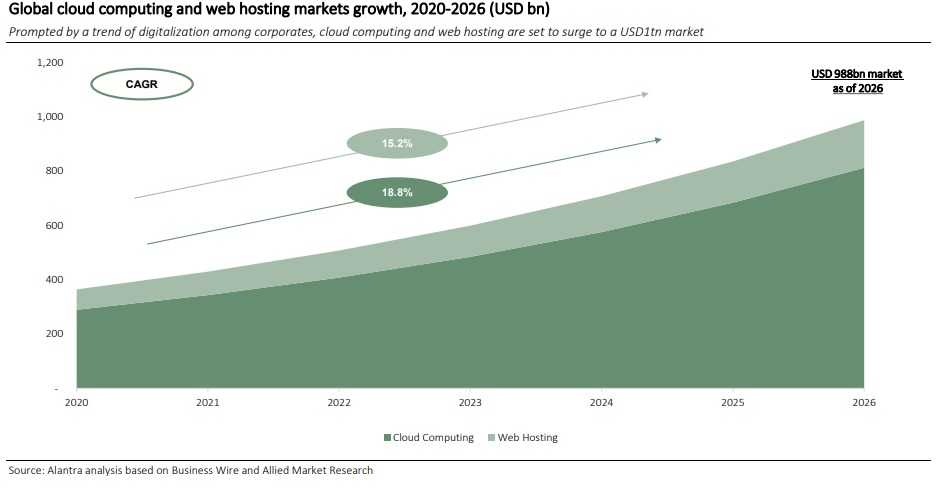

L’azienda potrà beneficiare del trend di un mercato in costante espansione, caratterizzato da un grande fermento sia nel segmento del public cloud sia nel private cloud. Nel complesso, secondo uno studio di Alantra, i settori del cloud computing e del web hosting a livello globale raggiungeranno una dimensione complessiva di circa 1.000 miliardi di dollari nel 2026, con tassi di crescita superiori al 15% annuo.

Per quanto riguarda DHH, gli analisti di ValueTrack prevedono nel 2022 ricavi in aumento a 25,9 milioni, con un Ebitda di 9 milioni e una liquidità netta di 6,5 milioni. Nel 2023 le vendite dovrebbero superare i 28 milioni e l’Ebitda raggiungere la soglia dei 10 milioni, con una marginalità oltre il 35% e una pfn attiva per 11,8 milioni, grazie a una forte generazione di cassa che consentirà di finanziare nuove operazioni di crescita esterna.

Positivi anche i giudizi degli analisti, in quanto ValueTrack assegna al titolo un fair value di 24 euro per azione, mentre Alantra segue DHH con giudizio Buy e un prezzo obiettivo di 22,5 euro.

Giandomenico Sica, Presidente Esecutivo di DHH, enuncia le priorità strategiche

“Proseguire con l’attività di M&A, far crescere il portafoglio di aziende già acquisite ed esplorare i mercati emergenti al di fuori dell’Europa”. Sono questi i principali obiettivi, delineati da Giandomenico Sica, che caratterizzano la strategia di DHH, provider di soluzioni cloud hosting e cloud computing con oltre 100.000 clienti nella regione del Sud-Est Europa.

“Proseguire con l’attività di M&A, far crescere il portafoglio di aziende già acquisite ed esplorare i mercati emergenti al di fuori dell’Europa”. Sono questi i principali obiettivi, delineati da Giandomenico Sica, che caratterizzano la strategia di DHH, provider di soluzioni cloud hosting e cloud computing con oltre 100.000 clienti nella regione del Sud-Est Europa.

Obiettivi che il Gruppo potrà perseguire beneficiando anche del trend di crescita di un mercato in fermento, sia per quanto riguarda il private cloud sia per il public cloud, grazie anche alla maggior attenzione per il digitale determinata dalla crisi pandemica e dai fondi pubblici destinati all’innovazione.

“Un’ulteriore priorità è quella di far conoscere la nostra equity story alla comunità finanziaria e coinvolgere maggiormente gli investitori istituzionali”, aggiunge Sica.

Le acquisizioni e il consolidamento dei mercati emergenti

“Il primo punto della nostra strategia prevede di proseguire con il trend di crescita sul fronte dell’M&A. Nel 2020 abbiamo finalizzato un deal piuttosto rilevante con l’inclusione di Seeweb all’interno del gruppo, mentre nel 2021 abbiamo concluso tre operazioni, una di dimensioni più importanti (Evolink) e due più piccole (MondoServer e Optima hosting)”, ricorda Sica.

L’acquisizione del 60% di Evolink, a fine novembre, ha consentito a DHH di sbarcare nel mercato bulgaro, rilevando la maggioranza di uno dei maggiori fornitori locali di “Infrastructure-as-a-Service” (IaaS) per circa 2,45 milioni. La società con sede a Sofia prevede di registrare nel 2021 un fatturato di 3,2 milioni (vs 3 milioni del 2020) e un Ebitda di 234 migliaia (-340 migliaia nel 2020). MondoServer è un piccolo provider di cloud hosting e cloud computing italiano, mentre Optima Hosting è stata consolidata dalla società DHH Croazia.

“La nostra strategia è la stessa dal 2015, operiamo nel mondo del cloud computing nelle geografie del Sud-Est Europa, puntando ad acquisire campioni locali intorno ai quali consolidiamo il mercato con operazioni di follow on. In questi ultimi due anni pandemici abbiamo portato avanti un’attività di M&A piuttosto sostenuta e abbiamo un deal flow sostanzioso per proseguire su questo filone che ci caratterizza fin dalla nostra fondazione, con circa 15 operazioni dal 2015 a oggi. Inoltre, essendo cresciuti rispetto al passato, riusciamo ad interfacciarci con player di dimensioni maggiori, come nel caso di Evolink”.

La crescita organica

“Il secondo obiettivo è quello di supportare le imprese del gruppo al fine di cogliere le opportunità di crescita endogena, in un momento favorevole per gli operatori di cloud computing”. Questo, spiega Sica, vale soprattutto per “i distretti e le geografie in cui siamo coinvolti e in particolar modo quelli più arretrati dal punto di vista della maturità dell’economia digitale”.

Si tratta di una strategia consolidata per DHH, che trova riscontro nelle diverse operazioni effettuate negli ultimi anni. “Le società che abbiamo acquisito o costituito, in Slovenia e in Croazia, evidenziano nell’ultimo anno una crescita intorno al 10-15%, a fronte del 5% di quando le abbiamo rilevate.”

Si tratta di una strategia consolidata per DHH, che trova riscontro nelle diverse operazioni effettuate negli ultimi anni. “Le società che abbiamo acquisito o costituito, in Slovenia e in Croazia, evidenziano nell’ultimo anno una crescita intorno al 10-15%, a fronte del 5% di quando le abbiamo rilevate.”

Allo stesso modo, “la società con cui operiamo nella Svizzera italiana è un’azienda che abbiamo preso in turnaround e oggi cresce anch’essa di oltre il 10%. La nostra seconda priorità, oltre a continuare l’M&A, è dunque la continua crescita del portafoglio storico di aziende già presenti nel perimetro”, ribadisce Sica.

Internazionalizzazione extra UE

“Il terzo obiettivo strategico consiste nell’esplorazione di mercati emergenti al di fuori dell’Europa. Nel corso del 2022 abbiamo in programma degli eventi, di cui uno in India e uno in Africa, finalizzati ad avviare un’attività di scouting anche in queste aree geografiche.” Il focus resta dunque su economie emergenti dal punto di vista digitale, in linea con la strategia adottata sin qui.

Ricordiamo che attualmente DHH è presente in Italia, Croazia, Slovenia, Serbia, Svizzera e Bulgaria. Si tratta di Paesi caratterizzati da un livello di digitalizzazione ancora inferiore alla media dell’Unione Europea ma con un elevato potenziale di crescita dei business online.

Ricordiamo che attualmente DHH è presente in Italia, Croazia, Slovenia, Serbia, Svizzera e Bulgaria. Si tratta di Paesi caratterizzati da un livello di digitalizzazione ancora inferiore alla media dell’Unione Europea ma con un elevato potenziale di crescita dei business online.

La strategia prevede di replicare oltre i confini continentali quanto fatto in questi Paesi, entrando in nuovi mercati digitalmente arretrati e frammentati, per aggregare piccole realtà innovative operanti nel settore del cloud computing e delle piattaforme IaaS/PaaS/SaaS.

Migliorare il dialogo con la comunità finanziaria

“Un ulteriore obiettivo è quello di far conoscere la nostra storia imprenditoriale al pubblico degli investitori istituzionali. Quando ci siamo quotati eravamo una startup con un fatturato poco significativo, mentre oggi il nostro Gruppo ha dimensioni completamente diverse”, sottolinea Sica.

“In fase di quotazione non abbiamo beneficiato di un’attenzione importante da parte degli investitori istituzionali, poiché eravamo troppo piccoli e abbiamo concluso l’operazione con un club deal”. Ricordiamo che DHH è sbarcata sull’allora mercato Aim nel luglio del 2016, al termine di un’offerta che ha permesso di raccogliere 4,2 milioni, con una capitalizzazione pari 14,2 milioni, a fronte degli oltre 80 milioni attuali.

“In fase di quotazione non abbiamo beneficiato di un’attenzione importante da parte degli investitori istituzionali, poiché eravamo troppo piccoli e abbiamo concluso l’operazione con un club deal”. Ricordiamo che DHH è sbarcata sull’allora mercato Aim nel luglio del 2016, al termine di un’offerta che ha permesso di raccogliere 4,2 milioni, con una capitalizzazione pari 14,2 milioni, a fronte degli oltre 80 milioni attuali.

“Da un anno a questa parte i fondi cominciamo a guardarci con interesse e abbiamo aumentato le occasioni di confronto con la comunità finanziaria, per cui è senz’altro una nostra priorità quella di continuare in questa direzione, rafforzando il dialogo con gli investitori istituzionali. Avremmo anche le dimensioni e i parametri per pensare a un translisting sul mercato maggiore, ma al momento non rientra fra i nostri obiettivi concreti”.

Un mercato dalle enormi potenzialità

“Operiamo in un mercato caratterizzato da un grande fermento e da una generale espansione, che riguarda entrambi i segmenti del cloud computing: public cloud e private cloud”, spiega Sica.

“Il mondo del private cloud beneficia del fatto che tutte le aziende stanno adottando soluzioni cloud per le proprie infrastrutture e i propri server, gestiti precedentemente in locale. La crescita del public cloud è trainata a sua volta dai trend di sviluppo dell’e-commerce e dal proliferare di applicazioni digitali, una tendenza già evidente da diversi anni. Nel complesso, gli operatori che si muovono in questo settore ad oggi non hanno il problema di rubarsi i clienti”.

I dati rappresentano la nuova ricchezza e per questo diventa sempre più necessario avere soluzioni di cloud computing e web hosting per gestire i dati, abilitare la migrazione al cloud a livello aziendale ed estrapolare informazioni dettagliate. Per Gartner la spesa cloud è destinata ad accelerare, raggiungendo il 14% della spesa IT aziendale globale entro il 2024. Il segmento SaaS continuerà a essere predominante nel mercato mondiale dei servizi cloud mentre il PaaS registrerà la crescita più rapida.

Secondo uno studio di Alantra, basato su dati di Business Wire e Allied Market Research, nel periodo 2020-2026 i mercati globali del cloud computing e del web hosting sono destinati ad una crescita media annua del 18,8% e 15,2% rispettivamente, che consentirà di raggiungere una dimensione complessiva di circa 1.000 miliardi di dollari nel 2026.

Forte sviluppo dei ricavi nell’ultimo esercizio

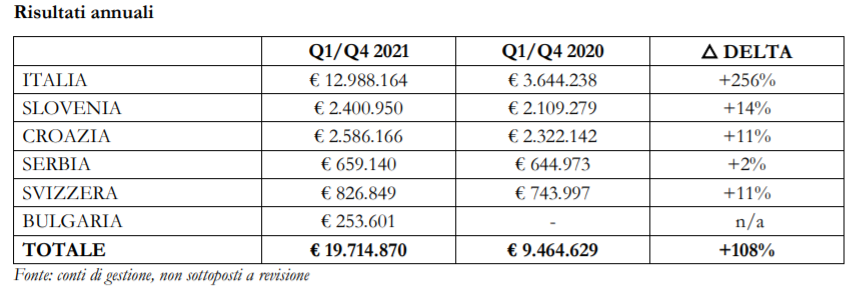

“Nel 2021 abbiamo più che raddoppiato le dimensioni del gruppo (+108%), con un giro d’affari in aumento a 19,7 milioni dai 9,4 milioni del 2020”, afferma il Presidente, citando i dati gestionali diffusi il 16 febbraio, non ancora sottoposti a revisione contabile. “A livello geografico abbiamo avuto una crescita molto sostenuta in Italia, passando da 3,6 a 13 milioni di fatturato; dinamica fortemente influenzata dall’inclusione all’interno del gruppo di Seeweb, che ha registrato un incremento del 7% a 11,2 milioni”.

“La crescita in Slovenia (+14%), Croazia (+11%) e Svizzera (+11%) è organica, in Serbia abbiamo riportato uno sviluppo del 2% e infine siamo entrati a fine novembre nel mercato bulgaro con l’acquisizione di Evolink, il cui impatto nel 2021 è limitato al mese di dicembre.”

“Nel 2022 potremo contare per tutto l’esercizio sui risultati di Evolink, a cui si sommeranno i risultati organici e le nuove operazioni di M&A che eventualmente andremo a concludere per compiere un ulteriore salto dimensionale”.

Business model e outlook

DHH progetta, sviluppa e vende tecnologia proprietaria in modalità as a service, con un modello di business focalizzato sulla vendita di canoni e licenze ricorrenti. Questo consente una grande visibilità nel medio termine e differenzia il Gruppo da molte altre società di cloud computing, che perlopiù assemblano tecnologie di terzi e vivono di progetti e commesse.

Gli analisti di ValueTrack prevedono per il 2022 un aumento dei ricavi a 25,9 milioni, con un Ebitda di 9 milioni (Ebitda margin del 34,6%) e un utile netto di 3,8 milioni. Dal lato patrimoniale, la posizione finanziaria netta è attesa in miglioramento a 6,5 milioni (fonte: studio ValueTrack del 16 febbraio 2022).

Nel 2023 i ricavi dovrebbero superare i 28 milioni e l’Ebitda raggiungere i 10 milioni, con una marginalità oltre il 35%. Il risultato netto è previsto in crescita a 4,4 milioni mentre la solida generazione di cassa dovrebbe consentire di raggiungere una liquidità netta di 11,8 milioni, che lascia spazio a ulteriori operazioni di M&A.

ValueTrack segue il titolo con un target price di 24 euro per azione, confermato dopo i dati sui ricavi. Il 15 dicembre 2021 anche Alantra ha avviato la copertura su DHH con un prezzo obiettivo di 22,5 euro e giudizio Buy.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a DHH