Seduta in deciso rialzo per i rendimenti dei titoli di stato del Vecchio Continente alla vigilia della riunione della Bce.

I principali listini continentali estendono i guadagni con il Ftse Mib a +5,4%.

Dalla riunione di domani della Banca centrale europea ci si attende la conferma di un atteggiamento cauto alla luce della guerra in Ucraina, mentre la prossima settimana toccherà alla Bank of England e soprattutto alla Federal Reserve, che dovrebbe aumentare i tassi di 25 punti base.

Sullo sfondo restano le preoccupazioni per l’interruzione di forniture, che hanno fatto schizzare i prezzi delle commodities su massimi pluriennali, alimentando ulteriormente le pressioni inflazionistiche che già preoccupavano i mercati e le banche centrali.

Sul fronte geopolitico, all’indomani del divieto di importazioni di petrolio russo da parte di Usa e Regno Unito, sale l’attesa per il nuovo round di negoziati tra Russia e Ucraina con l’incontro in programma domani di Antalya, in Turchia, tra il ministro degli Esteri russo Sergej Lavrov e l’omologo ucraino Dimitri Kuleba.

Il tutto mentre le forze russe hanno intensificato i bombardamenti su Kiev, mentre sempre più società continuano a sospendere le attività in Russia (tra le ultime Coca-Cola, McDonald’s e Starbucks).

Intanto Fitch ha tagliato il rating creditizio della Russia, affermando che il default delle obbligazioni è “imminente” a causa dell’impatto delle sanzioni imposte dai Paesi occidentali.

Tornando all’obbligazionario, il Tesoro ha annunciato che domani metterà all’asta Bot a 12 mesi per 6 miliardi rispetto ai 6,04 miliardi in scadenza. Prevista invece per venerdì l’emissione a medio-lungo termine, con l’offerta di Btp a 3, 7 e 15 anni per un importo massimo complessivo di 7,75 miliardi.

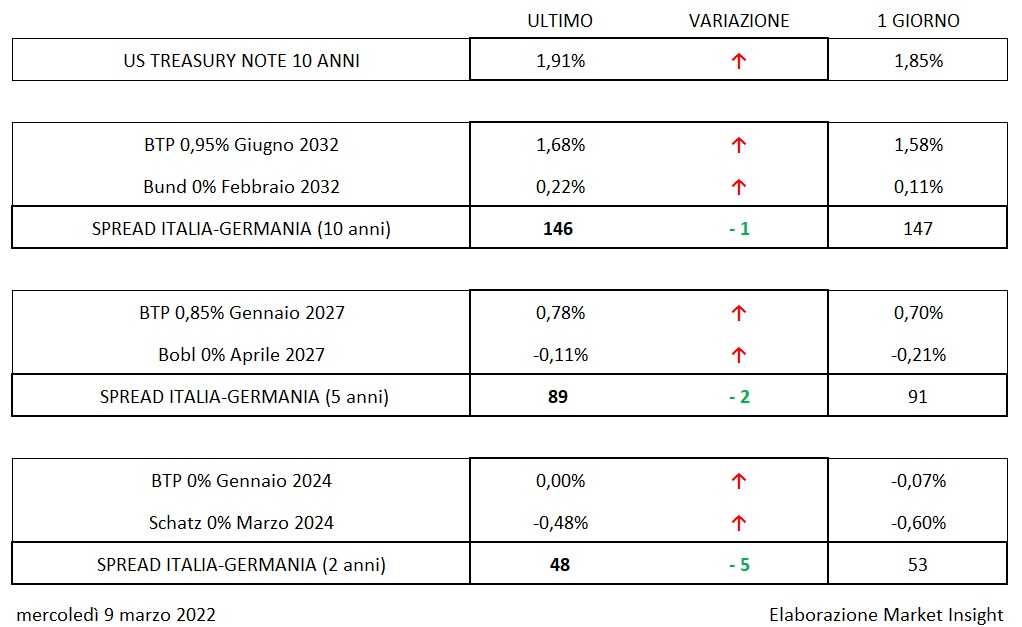

Intanto il rendimento del Btp decennale sale all’1,68% (+10 bp) con uno spread sostanzialmente stabile a quota 146 (-1 bp).

Oltreoceano il tasso del T-Bond aumenta all’1,91% (+6 bp), mentre sul forex il cambio euro/dollaro sale sfiorando soglia 1,105.