nel 1H25")

nel 1H25")

")

")

Azimut ha archiviato il 2021 con ricavi per 1.449,4 milioni (+37,5% a/a) e un utile netto di 605,5 milioni (+58,6%), livello record nella storia del gruppo. Per il 2022 è atteso un utile netto di almeno 400 milioni.

“È purtroppo difficile celebrare un anno record in queste settimane di alta tensione e volatilità, con una guerra in corso che riporta il Mondo in tempi bui; come Azimut non rimarremo indifferenti e faremo la nostra parte tramite Fondazione Azimut e il comitato di sostenibilità per portare un aiuto concreto al popolo ucraino. Il 2021 si conclude con una raccolta netta record di 18,7 miliardi, un utile netto di 605 milioni, il dato più alto mai raggiunto dal gruppo, e una performance netta media ponderata ai clienti del 6,5% (superiore dell’1,6% rispetto all’indice Fideuram).

È con queste parole che Pietro Giuliani, presidente di Azimut Holding, ha commentato i risultati del 2021.

“Tutto questo è stato possibile grazie ad un modello di business che da oltre 30 anni si basa sull’integrazione tra gestione e distribuzione, sull’innovazione di prodotto e, dal 2011, sull’espansione internazionale. Lavoreremo per creare le basi di una importante crescita dell’utile netto anche nei prossimi anni, con un contributo prospettico dall’estero nel 2024 di oltre 150 milioni.

L’espansione sui mercati internazionali, con particolare attenzione ai mercati emergenti, lo sviluppo degli alternatives, ma soprattutto la qualità dei nostri colleghi ci permetteranno di realizzare anche questo ulteriore passaggio nella storia di Azimut”, ha aggiunto il manager.

Gabriele Blei, Ceo di Azimut, ha dichiarato: “Nel 2022 continueremo ad investire nello sviluppo del gruppo, focalizzandoci negli investimenti nel fintech e nei private markets, efficaci in un’ottica di diversificazione e di rendimento dei portafogli, così come nel business tradizionale, ponendoci come obiettivi quello di raggiungere una raccolta netta compresa tra 6-8 miliardi e un utile netto di almeno 400 milioni (nel 2021 l’obiettivo era di 350 milioni), in condizioni di mercato normali”.

“Inoltre, tra poche settimane ripagheremo 350 milioni di senior bond seguendo quel percorso di deleveraging che ci porterà a quasi dimezzare i debiti in meno di 18 mesi. Infine, proporremo all’Assemblea degli azionisti un dividendo di 1,3 euro per azione, pari ad un dividend yield del 6%, grazie alla forte generazione di cassa e alla solidità del gruppo”, ha aggiunto il manager.

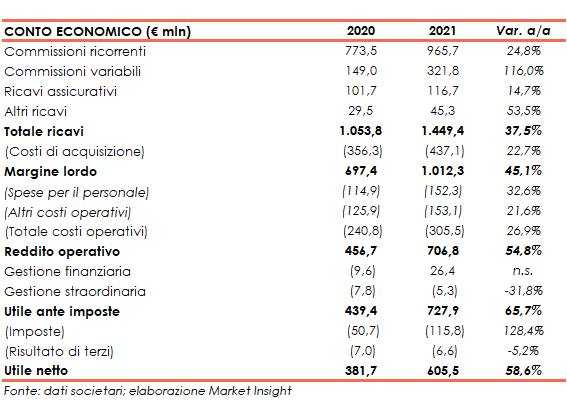

Il totale ricavi si è attestato a 1.449,4 milioni (+37,5% a/a), grazie al contributo di tutte le componenti. Nel solo quarto trimestre la voce è ammontata a 583 milioni (+79,4%).

Le commissioni ricorrenti sono cresciute a 965,7 milioni (+24,8%, grazie alla crescita delle masse a 83,2 miliardi, +38%, di cui 54,1 miliardi fanno riferimento alle masse gestite), le commissioni variabili a 321,8 milioni (+116%, grazie alla dinamica favorevole dei mercati), i ricavi assicurativi a 116,7 milioni (+14,7%) e gli altri ricavi a 45,3 milioni (+53,5%).

Dopo costi di acquisizione saliti a 437,1 milioni (+22,7%), il margine lordo si è fissato a 1.012,3 milioni (+45,1%).

In aumento i costi operativi a 305,5 milioni (+26,9%), soprattutto per via delle nuove iniziative di sviluppo, con la componente relativa al personale a 152,3 milioni (+32,6%) e quella riferita agli altri costi a 153,1 milioni (+21,6%).

Sulla base di tali dinamiche il reddito operativo è cresciuto a 706,8 milioni (+54,8%). Nel solo quarto trimestre la voce si è attestata a 353 milioni (+113,9%).

L’esercizio si è chiuso con un utile netto di 605,5 milioni (+58,6%). Nel solo quarto trimestre la voce si è attestata a 283 milioni (+86,2%).

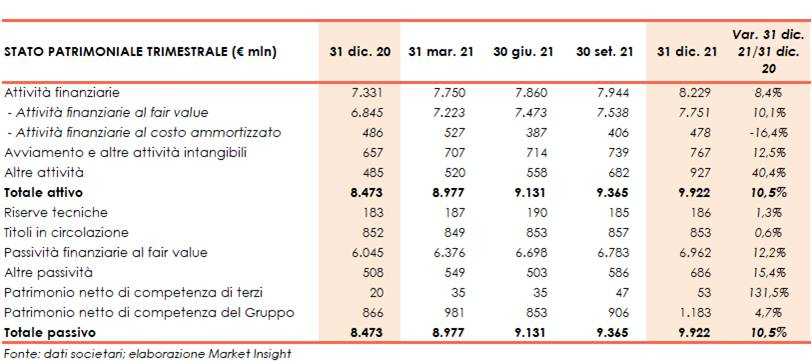

Dal lato patrimoniale, al 31 dicembre 2021 la posizione finanziaria netta risulta positiva per 408,5 milioni (positiva per 30,5 milioni al 31 dicembre 2020). Il debito lordo si ridurrà dai quasi 900 milioni di fine 2020 a circa 500 milioni alla fine di marzo 2022, anche grazie al rimborso del senior bond da 350 milioni. Nel 2021 sono state fatte acquisizioni e investimenti per circa 129 milioni e sono stati erogati dividendi ordinari per circa 136 milioni. La voce a fine dicembre include anche versamenti per circa 75 milioni per acconti d’imposta, bollo virtuale e riserve matematiche.

Per il 2022 si prevede, in condizioni di mercato normali, una raccolta netta totale tra 6-8 miliardi e un utile netto di almeno 400 milioni.

Alla luce dell’evoluzione del quadro fiscale di riferimento globale (Pillar II), il gruppo prevede un incremento del tax rate di lungo termine a circa 22% a partire dal 2023. Inoltre, è previsto che il contributo del business estero a fine 2024 raggiunga un utile netto gestionale di 150 milioni.

Infine, come già anticipato in data 12 gennaio 2022, il gruppo comunica che, a seguito dell’approvazione da parte delle autorità competenti, la modifica alle commissioni applicate ai fondi lussemburghesi avverrà a partire dal 1° aprile 2022, allineando il metodo di calcolo delle commissioni variabili alle nuove linee guida ESMA.

Tale nuovo sistema di calcolo implicherà un TER per i clienti in linea con la media storica, con una componente ricorrente più elevata e l’introduzione di un sistema che, in caso di over o sotto-performance rispetto al benchmark, prevedrà un aggiustamento variabile di una parte delle commissioni ricorrenti con un cap a +/-20% (fulcrum fee).