Defence Tech è approdata all’Euronext Growth Milan (EGM) il 29 ottobre 2021 per accelerare la crescita organica e per linee esterne. Il percorso segue la trasformazione del modello di business verso un’azienda che offre maggiormente prodotti (software) anziché servizi nella cybersecurity e data intelligence. Un business decisamente più profittevole come emerge dalla lettura dei dati del 1H 2021, dove spicca l’impennata dell’Ebitda adjusted margin, più che raddoppiato a oltre il 36% rispetto al pari periodo del 2020.

Modello di Business

Defence Tech opera nei settori della cyber security, dei big data, dell’intelligence, dello spazio e della difesa nazionale attraverso la progettazione, la realizzazione e la certificazione di sistemi per la gestione di informazioni classificate, lo sviluppo di prodotti proprietari e l’erogazione di servizi ad alto valore aggiunto in tali settori. In particolare, il gruppo è attivo nel mercato italiano dei servizi di ingegneria complessi (design, sviluppo e certificazione dei sistemi critici) per il settore della difesa e della sicurezza e nello sviluppo e vendita di piattaforme e strumenti software proprietari nelle aree di cybersecurity, data intelligence e analytics.

Le attività del gruppo possono essere suddivise in tre macro-aree:

- Cyber Security & Technologies for intelligence: complesso di attività volte alla prevenzione e protezione delle infrastrutture pubbliche e private da attacchi informatici sofisticati e alla creazione di strategie (es. strategie decisionali, di marketing) basate sui big data, fruibili grazie all’utilizzo di tecnologie proprietarie di data analytics e data intelligence.

- Engineering & Control Systems: complesso di attività volte a erogare servizi di consulenza per la realizzazione e l’implementazione di software in house e tailor made (sviluppo sulla base delle specifiche esigenze del cliente) rivolte all’industria e ai fornitori di servizi operanti nei settori del controllo del traffico aereo, dell’avionica, dei sistemi navali, della difesa e dello spazio.

- Electronics: attività ingegneristiche per la gestione delle obsolescenze, refurbishing, progettazione, realizzazione, integrazione e ammodernamento di sistemi di difesa e controllo.

Ultimi Avvenimenti

A febbraio 2022 la controllata Next Ingegneria dei Sistemi ha ricevuto dall’OCSI, Organismo di Certificazione della Sicurezza Informatica presso il Ministero dello Sviluppo Economico, l’abilitazione come Laboratorio di Valutazione della Sicurezza Informatica (LVS), un riconoscimento che le consentirà di effettuare attività di verifica in tutte le fasi di sviluppo, realizzazione e gestione di prodotti e sistemi rilevanti dal punto di vista della Sicurezza Informatica. Per l’accreditamento del LVS, il gruppo ha investito in aree tecnologicamente avanzate, formato il proprio personale e adeguato i regolamenti interni agli standard previsti che garantiscono imparzialità, indipendenza e riservatezza per lo svolgimento delle proprie mansioni.

A gennaio, Next Ingegneria dei Sistemi ha superato brillantemente il processo di accreditamento del Centro di Valutazione (CE.VA), che si occupa di verificare le condizioni di sicurezza e l’assenza di vulnerabilità di prodotti, apparati e sistemi utilizzati nelle infrastrutture e nelle reti di interesse nazionale. L’abilitazione del CE.VA. è il risultato dei recenti investimenti di Defence Tech per la predisposizione di aree tecnologicamente avanzate e l’assunzione di personale altamente qualificato. Il centro, già operativo, è in trattativa per diverse commesse nei settori Aerospazio e Difesa.

A dicembre 2021 Defence Tech ha acquisito lo status di Società Benefit, con l’intento di perseguire obiettivi di bene comune e intraprendere un percorso di sviluppo sostenibile dal punto di vista economico, sociale e ambientale.

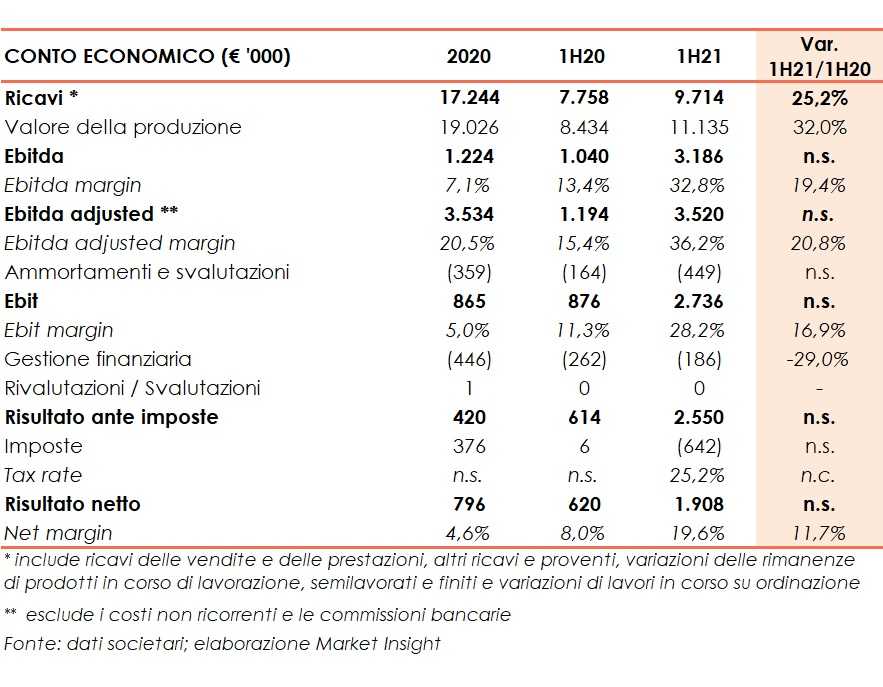

Conto Economico

Nel primo semestre 2021 i ricavi del gruppo si incrementano del 25,2% a 9,7 milioni, beneficiando del cambio del modello di business con le prime vendite di licenze di prodotto destinate al mondo governativo e l’erogazione di servizi cyber ad alto valore aggiunto.

L’Ebitda aumenta da 1 milione a 3,2 milioni, con il relativo margine che passa dal 13,4% al 32,8 per cento. Escludendo i costi non ricorrenti e le commissioni bancarie, l’Ebitda adjusted risulta quasi triplicato a 3,5 milioni, sia per la crescita del volume d’affari dei nuovi prodotti del gruppo sia per la maggiore marginalità dei nuovi prodotti, che spingono l’incidenza percentuale dell’aggregato sui ricavi fino al 36,2 per cento.

L’andamento della gestione operativa si riflette sul risultato finale, con l’utile netto che balza da 0,6 a 1,9 milioni, nonostante la contabilizzazione imposte per 0,6 milioni (tax rate 25,2%).

Ripartizione dei ricavi per categoria di prodotto

A fine giugno 2021 i ricavi dai “Servizi” aumentano del 12,1% a 7,1 milioni, principalmente per un rafforzamento competitivo del Gruppo anche nell’erogazione dei servizi. I ricavi “Prodotti” balzano da 0,6 a 1,6 milioni, in linea con l’attuazione del nuovo modello di business iniziata già a fine 2020.

Ripartizione dei ricavi per categoria di cliente

Nei primi sei mesi del 2021 i ricavi realizzati in ambito “Government” aumentano del 22% a 7,4 milioni e rappresentano il 75,7% del giro d’affari. L’incremento del periodo segue l’avvio di nuovi filoni di 20 attività con il mondo governativo, a seguito della realizzazione di alcuni investimenti che hanno consentito alla società di dotarsi di strutture interne specialistiche necessarie per l’erogazione di servizi richiesti in tale settore. I ricavi consuntivati in ambito “Corporate” si incrementano del 54,3% a 1,3 milioni, in relazione allo sviluppo di prodotti e servizi legati alla cyber Security.

Stato Patrimoniale

A fine giugno 2021 l’indebitamento finanziario netto aumenta a 10,4 milioni da 9,6 milioni a fine anno 2020, una dinamica che sconta circa 1,5 milioni di investimenti solo in parte fronteggiati dal flusso positivo della gestione operativa di 0,7 milioni.

Il patrimonio netto sale a 6,6 milioni da 4,7 milioni a fine anno 2020, in relazione all’utile registrato nel semestre.

Evoluzione prevedibile della gestione

In sede di quotazione Defence Tech ha definito e sviluppato una strategia di crescita incentrata, in particolare, su due distinte linee di azione: una crescita organica, che mira ad accrescere la propria attività sviluppando nuovi clienti anche diversificando la tipologia di clientela, e una crescita per linee esterne, con l’acquisizione di start up e PMI innovative dotate di tecnologie proprietarie, di rami d’azienda operanti in settori attrattivi complementari a quelli del Gruppo e spin off accademici.

Per quanto concerne la crescita per linee interne, il Gruppo intende ampliare il segmento di mercato rivolto a soggetti pubblici o che svolgono funzioni di interesse pubblico (cosiddetto business to government) in cui lo stesso già opera attraverso l’offerta di prodotti aggiornati e sempre più all’avanguardia, nonché sviluppare il segmento di mercato rivolto ai soggetti privati (cosiddetto business to business) attraverso l’offerta di prodotti sviluppati per esigenze specifiche.

Le risorse raccolte in sede di collocamento (25 milioni) supporteranno suddette linee di crescita, senza tralasciare investimenti in tecnologie per l’infrastruttura aziendale, per il centro di ricerche in Malware Analysis e Vulnerability discovery e per la difesa da attacchi quantistici.

Equita Sim, Euronext Growth Advisor della società, nello studio del 10 dicembre 2021 stima che nel periodo 2021-2024 i ricavi potranno crescere fino a 33,3 milioni (Cagr 20-24E al 18%). L’Ebitda adjusted è atteso aumentare ad un Cagr 20-24E del 39% fino a 13,2 milioni, con l’Ebitda adjusted margin che potrà spingersi fino al 40% nel 2024 dal 20% del 2020, grazie all’introduzione di prodotti e servizi più redditizi.

La posizione finanziaria netta è prevista diventare positiva già dal 2021, grazie alle risorse di 25 milioni introitate in sede di Ipo, per poi aumentare fino a 20,4 milioni nel 2024. Gli analisti stimano che il Free Cash Flow diventi positivo nel 2023, coerentemente con una società ancora in fase di start-up e con elevato assorbimento di capitale circolante netto in relazione ai tempi di pagamento della clientela del settore governativo. Inoltre, le spese in R&D dovrebbero assorbire circa 3 milioni/anno, a cui nel 2022 si dovrebbero aggiungere 4,5 milioni di investimenti in laboratori, attrezzature e altri asset.

Borsa

Dall’ingresso in Borsa il 29 ottobre 2021 a 3,50 euro, il titolo ha messo a segno a oggi un progresso del 38,6%, sovraperfomando nettamente il Ftse Italia Growth che, nel medesimo periodo, ha lasciato sul terreno il 10,8 per cento. Il titolo ha toccato il massimo a 6,45 euro il 22 dicembre per poi intraprendere dal 6 gennaio scorso un trend discendente, scontando la volatilità dei mercati legata all’aumento dell’inflazione e dei prezzi delle materie prime.

Oggi il titolo scambia intorno a 4,80 euro ed evidenzia un upside di oltre il 31% rispetto al target price di 6,30 euro assegnato da Equita nello studio del 10 dicembre 2021.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Defence Tech